|

오는 2017년부터 연금저축 및 연금보험·저축성보험을 만기 전에 해약하더라도 보험료 납입을 끝냈다면 이미 낸 보험료를 전액 돌려받을 수 있게 된다. 그동안 보험사들이 보험가입 초기 사업비를 지나치게 많이 떼는 바람에 보험료를 다 낸 시점에도 환급금이 납입 보험료에 못 미쳐 고객의 불만이 높았다.

금융위원회의 한 고위관계자는 24일 "시장환경이 저금리로 바뀌었음에도 보험사들이 고금리 시절에 사용하던 사업비 체계를 그대로 가져가고 있다"며 "고객 입장에서는 납입기간이 다 지났는데도 환급금으로 원금 100%를 주지 않는 것은 문제가 있다"고 말했다. 새 감독규정은 최근 입법 예고한 보험업법 개정안 시행과 보험사의 준비기간을 감안해 2017년부터 전면 실시된다.

연금저축과 저축성보험은 정부가 세수합리화 정책을 펴면서 비과세(가입 10년 유지) 혜택을 받을 수 있어 가입자가 늘어나는 추세다. 저축성보험은 5년 납입, 10년 만기 상품이 가장 인기고 은행 창구를 통해 2년 납입, 3년 납입 상품도 많이 팔린다.

사업비는 납입기간에 보험료의 일정 비율을 떼 절반은 설계사에게 수수료 명목으로 지급되고 나머지는 보험사 유지비 등으로 활용된다.

이번 사업비 개편으로 1년 납입 저축성보험은 연간 보험료의 5~6%를 떼던 데서 2~3%로, 2년 납입은 7%대에서 3%로, 3년 납입은 8~9%에서 4.8%로, 5년 납입은 8.5~9.5%에서 7% 초반대로 떨어지게 된다. 최대 4%포인트 이상 사업비가 축소됨에 따라 납입완료 시점의 환급률은 2년 납입 상품의 경우 95%에서 100%로 올라간다. 3년과 5년 납입 역시 각각 97%, 99%에서 100%로 증가한다.

연금저축도 3년과 5년 납입의 사업비 비중이 보험료의 10.6%와 11%에서 각각 5%와 8%로 떨어짐에 따라 환급률이 각각 6%포인트, 3%포인트로 올라가 원금을 모두 되돌려받을 수 있게 된다.

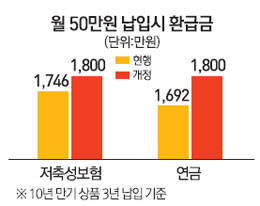

예컨대 매월 50만원씩 납입하는 3년 납입 연금저축에 가입한 소비자가 납입을 마칠 당시 받게 되는 환급금이 현재는 108만원(납입 보험료 1,800만원의 6%) 빠진 1,692만원에 그치지만 앞으로는 1,800만원을 다 받을 수 있다. 보험사로서는 사업비로 걷는 돈이 줄면 이익도 감소할 수밖에 없다. 금융당국이 곧바로 시행하지 않고 1년여의 유예기간을 둔 이유다. 특히 내년부터 설계사 사업비 지급체계가 보험 가입 첫해 전체 수수료의 60%(현행 70%), 2016년에는 50%를 지급하도록 개편돼 보험사 부담이 가중되는 점도 고려했다는 설명이다.

보험사들은 장기상품의 환급률에만 초점을 맞추는 데 따른 부작용을 우려한다. 한 대형 생보사 임원은 "현재도 납입기간이 길다면 납입이 끝날 때쯤이면 원금을 대부분 돌려받는다"며 "결국 단기납 상품의 환급률을 끌어올린 것인데 단기납 상품의 마진 악화로 판매가 위축될 소지가 크다"고 말했다.