|

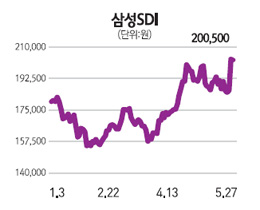

삼성SDI가 2차전지에 이어 태양전지부문까지 담당하게 되면서 새 성장의 모멘텀을 얻을 지에 관심이 집중되고 있다. 증권가 전문가들은 그룹 내‘에너지 전문 기업’으로 중ㆍ장기 성장 발판을 마련했지만 태양전지 사업이 불황기를 맞고 있는 데다 초반 대규모 설비 투자가 불가피해 단기적으론 주가에 부담이 될 수도 있다”고 전망했다. 27일 유가증권시장에서 삼성SDI는 전날보다 500원(0.25%) 떨어진 20만500원에 거래를 마쳤다. 하지만 이관 소식이 나온 장 초반에는 주가가 4.98%까지 오르며 사상 최고가인 21만1,000원까지 오르기도 했다. 장후반 차익 실현 매물이 나오긴 했지만 태양 전지 사업 부문 양수(讓受)에 대한 시장 반응은 긍정적이었던 셈이다. 전날에도 모자문사의 대량 주식 매입 루머가 나오며 9% 이상 급등하기도 했다. 증권가에서는 우선 삼성SDI의 태양 전지 사업 양수가 회사의 중ㆍ장기적 성장 발판으로 작용할 수 있을 것으로 평가하고 있다. 남대종 SK증권 연구원은 “최근 삼성모바일디스플레이 지분이 줄면서 향후 성장 동력에 대한 의심이 많았던 상황에서 이번 태양 전지 부분을 맡기로 한 것은 삼성SDI가 그룹 내 에너지 관련 사업을 전담한다는 뜻”이라며 “에너지 전문 기업으로서의 중ㆍ장기적 성장에 또 하나의 발판을 마련했다”고 말했다. 전문가들은 삼성전자보단 삼성SDI가 태양 전지 부분을 맡음으로써 얻을 수 있는 시너지효과가 더 크다고 말한다. 현 에너지저장시스템(ESS) 사업 등에서의 연계 효과가 더 높을 수 있기 때문이다. 이학무 미래에셋증권 연구원은 “태양광 산업이 경제성을 바탕으로 성장세에 진입하면 ESS 장착이 의무화될 수밖에 없어 삼성SDI의 ESS 사업과 사업적인 시너지를 기대할 수 있다”며 “유틸리티 사업이 정보기술(IT)보다 사이클이 길다는 측면에서도 (IT위주인) 삼성전자보다 삼성SDI가 맡을 때의 시너지 효과가 더 높을 것”이라고 말했다. 단 태양 전지 사업이 불황기에 접어든 데다 초반 대규모 설비 투자가 불가피해 단기적으론 지수에 부담이 될 수도 있다는 지적도 나온다. 소현철 신한금융투자 연구원은 “이번 태양 전지 양수 결정으로 스마트그리드와 관련한 밸류체인이 완성됐다는 점에서 중ㆍ장기적 그림이 훌륭하다”면서도 “이 부분에서의 실적은 적어도 2013년까지는 기다려야 할 것”이라고 말했다. 최근의 태양 전지 불황 국면이 사업 인수에 적기가 될 수 있다는 평가도 나온다. 불황에 따른 기존 업체 부실로 후발 주자 진입이 좀 더 용이할 수 있기 때문이다. 이학무 연구원은 “최근 태양광의 하락 사이클 진입으로 기존 회사들이 사업을 축소하거나 포기하는 사례가 속출하고, 이에 따라 인수ㆍ합병(M&A) 기회도 많아질 수 있다”며 “삼성SDI의 태양광 사업 양수는 현 시점이 적기”라고 말했다.