홈

경제·금융

경제·금융일반

"LGT 질주는 계속된다"

입력2007.02.27 18:13:41

수정

2007.02.27 18:13:41

외국인·기관 한달이상 매수…당분간 상승세 지속<br>SKT·KTF는 답보

LG텔레콤의 질주가 계속되고 있다.

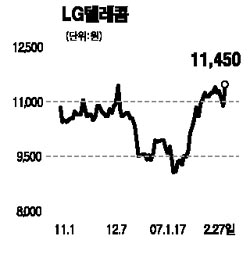

LG텔레콤은 27일 4.57% 오른 1만1,450원을 기록하며 양호한 상승세를 보였다.

LG텔레콤은 이 달초 1만원 대를 회복하며 출발, 이날까지 12.25%의 상승률을 보이고 있다. 외국인과 기관도 한 달여 이상 LG텔레콤을 매수 중이다. 반면 경쟁사인 SK텔레콤과 KTF의 주가는 답보 국면에서 벗어나지 못하고 있다.

전문가들은 경쟁사 신규서비스의 경쟁력을 확인하는 전까지는 LG텔레콤의 상승세가 지속될 가능성이 높다고 보고 있다.

여타 이동통신주들의 주가가 고속하향패킷접속(HSDPA) 서비스와 관련된 비용 지출 문제로 정체 국면인 반면 LG텔레콤은 3세대 서비스를 반납해 상대적으로 이 같은 악재에서 자유롭기 때문이다.

유상록 대우증권 연구원은 “HSDPA 서비스가 대세인 것은 맞지만 양사 각각 2조원 가량이 투자된 비용 대비 초기 효율은 떨어질 수 있다는 점에서 LG텔레콤이 반사 이익을 받고 있다”고 설명했다. 그는 “신규 서비스가 출시되면 마케팅 비용이 더 증가하는 만큼 LG텔레콤의 상승세는 HSDPA의 초기 가입자의 빠른 증가세가 확인되는 시점까지 계속될 가능성이 있다”고 덧붙였다.

황성진 SK증권 연구원도 “경쟁사들이 준비하는 3세대 서비스의 초기 품질이 기존과 큰 차이가 없을 것으로 보여 LG텔레콤이 3세대 서비스를 반납한 데 대한 우려감이 상대적으로 줄어들고 있다”며 “대신 LG텔레콤의 펀더멘털 강화 노력이 부각되고 있다”고 설명했다.

LG텔레콤은 지난해 가입자 증대, 비용구조 정리 등의 효과로 올해 양호한 실적 흐름을 보일 것으로 전망된다. 신규 서비스 실시에 따른 마케팅 비용 증가가 예상되는 경쟁사와는 달리 LG텔레콤은 올해까지 양호한 이익을 낼 것으로 기대된다.

황 연구원은 “이익 규모 만으로도 LG텔레콤은 주가 상향 가능성이 있다”며 “경쟁사들의 1~2분기 실적이 마케팅 비용 증가 요인으로 좋지 않게 예상되는 점과 차별화 된다”고 평가했다.

반면 정승교 우리투자증권 연구원은 “LG텔레콤이 3세대 서비스에 투자하지 않은 것은 근본적인 악재 요인이 될 수 있다”며 “LG텔레콤의 주가 향방은 KTF의 HSDPA 단말기가 출시되는 3월에 정해질 것”이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>