이면계약후 자금 해외차명계좌로<br>돈세탁후 외국인 직접투자 명목 국내 반입<br>페이퍼컴퍼니 설립→우회거래→즉시폐업도

국세청이 30일 내놓은 역외 탈루 적발 내역을 보면 기업체는 물론 부유층까지 조세피난처를 이용해 교묘하게 세금을 빼돌리고 있음이 여실히 드러났다.

이번 조사 결과가 주목되는 또 다른 이유는 최근 미국에서의 스위스 UBS은행 탈세사건을 계기로 국제사회에서 조세피난처를 이용한 역외 탈세를 차단하기 위한 공조가 이뤄지고 있는 흐름과 연결돼 있다는 점이다. 조세피난처를 이용한 자금세탁을 뿌리 뽑기 위한 국세청의 발걸음이 빨라질 것임을 예고하는 대목이다.

채경수 국세청 조사국장은 “세계 금융위기의 한 원인이 조세피난처 및 역외 금융센터 관련 자금의 폭발적 증가에 있다는 인식이 대두되고 있다”며 “외국의 사례를 참고해 국세청에 불특정 납세자에 대한 포괄적 금융정보 수집권한을 부여하고 역외 금융계좌신고제도 등을 도입하는 방안을 관계기관에 적극 건의할 것”이라고 밝혔다. 다음은 국세청이 기획조사를 통해 적출한 주요 탈루 사례.

◇이중계약서 작성해 해외 은닉자산 조성=중개업을 영위하는 한 내국법인은 외국거래처와 용역대가를 이면계약한 후 법인이 받아야 할 이면약정 대가를 사주가 해외에 개설한 외국인 차명계좌로 돌렸다. 국내 은행에도 외국인 차명계좌를 개설해 해외에서 수취한 금액을 국내로 반입, 무기명 채권을 구입하는 등 자녀에게 변칙 증여했다.

증여세는 한 푼도 내지 않았다. 국세청은 이 법인에 법인세 등 수백억원을 추징하고 사주는 조세범처벌법에 따라 처벌하는 한편 외국환거래법 위반사실을 관계기관에 통보했다.

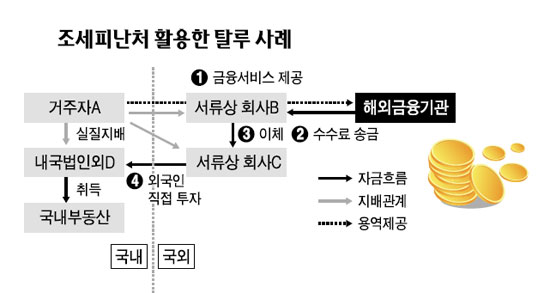

◇자금세탁 과정 거쳐 국내 반입=국내 거주자인 김모씨는 당국의 자금추적을 피하기 위해 해외 조세피난처에 페이퍼컴퍼니 A사와 B사를 세웠다. 그는 해외 금융기관에 금융 서비스를(금융자문ㆍM&A) 제공하고 받은 수수료를 서류상 회사 A의 해외계좌로 수취한 후 신고누락, 이 자금을 다시 서류상 회사 B를 통해 외국인 직접투자 명목으로 국내에 반입했다.

그는 반입된 자금을 갖고 부동산을 구입하는 한편 호화 사치생활 유지에 필요한 비용으로 사용하다가 적발돼 수십억원을 추징당했다.

◇조세피난처에 페이퍼컴퍼니 설립 후 우회거래=제조업을 영위하는 또 다른 내국법인은 해외 현지법인과 거래시 사주가 외국인 명의를 차용해 조세피난처에 설립한 서류상 회사를 이용, 우회거래를 통해 은닉자산을 조성했다. 차명회사는 자금추적 등을 피할 목적으로 단기간 조성한 은닉자금을 해외 차명계좌로 송금한 후 즉시 폐업하는 도구로 사용됐다.

우회거래로 조성된 은닉자금은 사주가 해외에서 차명계좌를 통해 직접 관리해왔다. 국세청은 이 법인에 법인세 등을 추징하는 한편 사주는 조세범처벌법에 따라 검찰에 고발했다.

◇가공 매입으로 자금 조성=다른 내국법인은 자료상과 세금계산서만을 수수하는 가공거래를 통해 부외 자금을 조성했다. 조성된 자금은 해외 현지법인 투자로 가장해 송금했지만 해외 현지법인 지분 취득 사실은 없었다.

이 자금은 사주 가족의 해외 호화주택 취득자금으로 유용됐다. 증여세는 당연히 한 푼도 내지 않았다. 국세청은 이 법인에 법인세 등 관련 세금 수십억원을 추징하고 검찰에 고발 조치했다.