'세대 분리' 등 통해 당첨확률 높여야<br>부금·예금 가입자, 청약가능 아파트 확인부터<br>청약저축 불입액 1,800만원 넘으면 절대 유리<br>통장 감액·갈아타기는 다음 기회 겨냥 신중해야

판교 신도시 분양을 손꼽아 기다려온 직장인 나판교(33)씨. 서울에 살고 있는 나씨는 청약부금에 가입, 3년 전 1순위 자격을 얻었지만 최근 1년간은 통장을 아예 사용하지 않고 아껴왔다.

지난 2000년 4월 부모로부터 독립, 2003년 결혼한 나씨. 드디어 판교에 아파트를 마련하겠다는 마음을 굳히고 장롱 속에 간직하던 청약통장을 빼 들었다. 그가 판교 청약을 위해 가장 먼저 해야 할 것이 청약자격, 즉 청약 가능한 아파트를 확인하는 일이다. 나씨는 무주택(5년) 요건은 갖췄지만 나이 제한(만 35세) 무주택자 우선 청약자격은 주어지지 않는다.

또 나씨가 가입한 청약부금은 민간 건설업체가 분양하는 아파트(전용 25.7평 이하)로 청약이 제한된다. 안타깝지만 그는 수도권 일반 1순위 자격만 있어 가장 치열한 경쟁률을 뚫어야 할 상황이다.

청약부금과 청약예금 가입자들은 나씨처럼 당첨을 ‘운’에 맡겨야 한다. 다만 성남시에 거주하거나 무주택 기간 10년 요건을 갖춘 가입자는 경쟁률이 낮아 당첨될 가능성이 나씨에 비해 수십 배 높아진다.

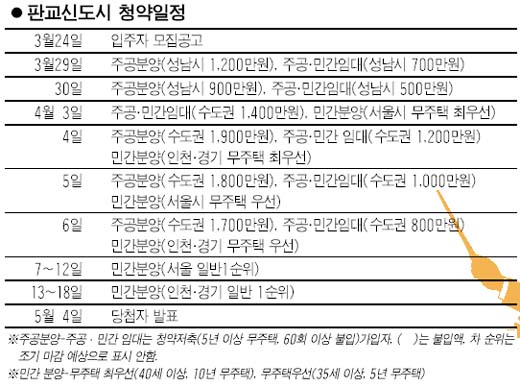

청약 예ㆍ부금 가입자들은 3월 판교 신도시에서 공급되는 아파트 중 민간 분양 아파트에만 청약할 수 있다. 이 경우 거주지역의 1순위(서울의 경우 2년 이상 가입, 청약부금 300만원, 청약예금 300만원 예치)를 갖춰야 한다.

공급가구 수는 전체 3,660가구에서 특별공급 10%를 제외한다. 이중 30%는 성남 지역 가입자(2001년 12월26일 이전부터 계속 거주), 70%는 서울ㆍ수도권 가입자에게 배정됐다. 또 각 지역별 공급량의 40%는 무주택 최우선(10년 무주택, 40세 이상), 35%는 무주택 우선(5년 무주택, 35세 이상), 나머지 25%는 일반 1순위에게 돌아간다.

이에 비해 청약저축에 가입한 장청약(46)씨는 상대적으로 선택의 폭이 넓다. 장씨는 주택공사가 공급하는 분양ㆍ임대아파트뿐 아니라 민간 임대아파트 청약도 가능하다. 그러나 ‘운’에 맡기는 청약 예ㆍ부금 가입자와는 달리 장씨는 꼼꼼하게 정보를 챙겨 ‘실력’으로 당첨 확률을 높여야 한다. 불입액에 따라 청약일이 정해지고 청약 신청자가 공급가구 수의 1.5배를 넘으면 차 순위에게 기회가 돌아오지 않기 때문이다.

무주택(5년)과 납입 횟수(60회 이상) 요건을 갖췄다면 불입액이 많으면 절대적으로 유리하다. 서울ㆍ수도권 거주자의 경우 불입액이 최소 1,800만원을 넘어야 주공 분양아파트 당첨이 가능하다는 분석이다. 주공ㆍ민간 임대아파트는 1,200만원을 넘어야 당첨을 기대할 수 있다. 성남시 거주자는 주공 분양아파트 1,200만원, 주공ㆍ민간 임대는 700만원 선으로 예상된다.

판교 신도시는 치열한 경쟁이 예상되는 만큼 당첨 확률을 높이기 위한 갖가지 방안이 쏟아지고 있다. 가장 유용한 방법이 세대를 분리하거나, 통장 명의를 바꾸는 것이다.

주택에 당첨됐거나 소유 경험이 있는 세대원이 있는 경우, 부부가 모두 청약통장에 가입했을 경우, 청약통장에 가입한 자녀가 1순위 자격을 얻기 위한 방법으로 세대분리가 요긴하게 사용되고 있다.

2002년 9월5일 이전 가입한 청약통장(예ㆍ부금)은 세대분리 없이 부부 모두 청약이 가능하다. 하지만 이후 가입자는 남편 또는 부인의 세대 분리를 해야만 청약자격을 확보할 수 있다.

또 2000년 3월25일 이전 청약 예ㆍ부금과 청약저축에 가입한 경우 배우자나 직계 존ㆍ비속이 세대주를 분리할 때 명의를 바꿀 수 있다. 세대주 기간, 무주택 기간 등을 잘 따져 유리한 쪽으로 세대를 분리하면 된다.

통장을 감액하거나 바꾸는 방법도 있다. 예치금이 300만원을 초과(서울 거주자)하는 청약예금 가입자는 모집 공고일 전까지 예치 금액을 300만원으로 낮추면 3월 판교 청약이 가능하다. 하지만 8월 분양과 내년 주상복합 분양이 남아 있기 때문에 감액은 현명한 선택이 아니다. 예치금을 감액하면 곧바로 청약자격이 바뀌지만 증액할 경우에는 1년간 종전 자격으로 청약해야 하기 때문이다.

청약저축 가입자 중 불입액이 낮아 판교 입성이 불가능한 경우 청약예금으로 전환, 낮은 확률이라도 도전해보는 방법이 있다. 하지만 이 또한 현명하지 못한 선택이다. 당첨이 보장되지 않을 뿐더러 향후 기회를 스스로 포기하는 일이기 때문이다.

부동산 전문가들은 송파 신도시를 포함해 앞으로 수도권 요지의 택지지구에서 공급되는 아파트의 상당수가 청약저축 가입자의 몫이 될 것으로 예상되고 있다. 청약저축을 청약예금으로 바꾸면 다시 청약저축으로 바꿀 수 없기 때문에 다시는 이들 아파트 청약이 불가능해진다.