[커져가는 DTI 규제 찬반 논란]<br>"집 거래 되고 팔려야 대출 상환 가능"<br>금융 건전성 보단 시장 정상화 고민을

총부채상환비율(DTI) 규제를 완화하면 가계부채 부실이 더 커질 것이란 주장과 달리 DTI규제로 주택 가격이 추가 하락할 경우 가계 부채에 오히려 독(毒)이 될 수 있다는 의견도 많다. 특히 지난해 이후 생계자금 확보 등을 위한 주택담보대출이 늘어나고 있는 상황에서 거래침체와 함께 집 값이 추가 하락 할 경우 서민의 고통은 더 심화될 것이란 분석이다.

DTI 규제를 완화해야 한다는 전문가들은 "집이 팔려야 대출도 갚을 것 아니냐"며 "DTI규제로 집값 하락이 지속될 경우 최악의 경우 가계파산과 함께 은행도 동반 부실해 질 수 있다"고 지적했다. 은행건전성을 위해 도입한 DTI규제가 오히려 은행권의 부실을 야기할 수도 있다는 경고다.

◇금융권 PF 부실 문제, 가계에서도 재현될 수 있어=부동산 전문가들은 주택 가격이 추가 하락할 경우 최근 전국에 걸쳐 나타나고 있는 건설사와 금융권과의 PF 사업 부실 문제가 가계에서도 재현될 수 있다고 우려하고 있다.

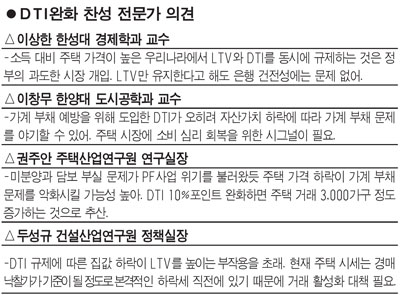

권주안 주택산업연구원 연구실장은 "미분양이 적체되고 분양 사업의 수익성이 떨어지면서 전국에 있는 PF 사업이 위기를 겪고 금융권과 건설사 동반 부실이 심화되고 있다"며 "마찬가지로 가계의 주택 담보대출은 늘어나고 있는데 주택 가격이 추가 하락할 경우 가계와 은행의 동반 부실도 우려하지 않을 수 없다"고 말했다.

두성규 건설산업연구원 정책실장도 "주택담보대출인정비율(LTV) 50%를 적용 받아 산 1억원짜리 집이 7,000만원까지 떨어질 경우 LTV는 순식간에 70% 이상으로 높아진다"며 "대출에 대한 원리금 상환이 힘들어지고 은행이 결국 담보권을 실행할 경우 최악의 경우 가계 파산까지도 연결될 수 있다"고 말했다.

◇거래가 돼야 대출도 갚을 수 있다=금융권 부실을 우려하는 기획재정부와 금융권의 목소리와는 달리 DTI를 완화해도 당장 금융권에 미치는 파장은 제한적일 것이라는 전망도 나온다.

금융권에 따르면 현재 주택담보대출의 연체율은 0.3%로 지난 2006년 1.3%보다 크게 낮아진 상태다.

권 연구실장은 "주택담보대출 연체율이 상당히 건전한 상태기 때문에 현재 상태에서 DTI를 10%포인트 안팎으로 완화한다고 해서 금융권이 우려하는 것처럼 부채 부실 문제가 급격하게 진전되지는 않을 것으로 보인다"고 말했다.

저축은행업계의 한 고위관계자도 "결국 거래가 돼야 잔금이 들어오고 대출도 갚을 수 있는 것"이라며 "단순히 DTI가 완화된다고 해서 가계 부채가 증가할 것이라고 우려하기보다는 거래 활성화에 따라 전반적으로 돈이 돌 수 있는 긍정적인 측면을 고려해야 한다"고 말했다.

◇금융 건전성만 따지기보단 거래 시장을 정상화해야=학계에서도 은행의 건전성보다는 정부의 강력한 대출규제로 거래가 안 되는 현 시장 상황이 오히려 심각한 문제를 초래할 수 있다고 경고하고 있다.

이창무 한양대 도시공학과 교수는 "DTI는 결국 미래의 부실 문제를 사전에 예방하겠다는 취지로 도입이 된 것인데 역설적으로 DTI가 가계의 자산가치 부실을 초래하는 아이러니한 상황이 올 수도 있다"며 "DTI가 일부 완화된다고 부동산 시장이 바로 살아나는 것은 아니지만 정부가 집을 사도 좋다는 시그널을 주택 소비자들에게 줘야 시장이 어느 정도 정상화될 수 있다"고 말했다.

이상한 한성대 경제학과 교수도 "현재 50~60% 수준인 LTV 규제만 가지고도 은행의 건전성을 담보하는 데는 큰 문제가 없다"며 "LTV와 DTI를 동시에 규제하는 것은 정부가 시장에 지나치게 개입하는 것이며 은행의 건전성만 따지다가 서민 경제를 더 피폐하게 할 수 있다"고 지적했다.