|

KDB대우증권 매각 본입찰이 21일 실시됨에 따라 새 주인 윤곽이 이번 주 안으로 드러날 것으로 보인다. 예비입찰에 참여한 KB금융지주, 한국투자증권, 미래에셋증권 모두 2조원 안팎의 실탄을 마련해 두고 대우증권 인수 의지를 불태우고 있어, 매각 향배를 점치기 어려운 상황이다. 가격이 이번 매각의 성패를 좌우할 것으로 예상되는 가운데 금융투자업계는 대우증권의 새 주인이 누가 되던 간에 자본시장 구도의 재편이 일어날 수 밖에 없다며 촉각을 곤두세우고 있다.

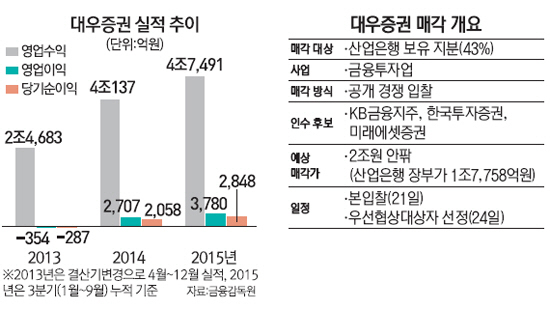

20일 금융투자업계에 따르면 산업은행은 21일 대우증권 보유 지분 43%, 산은자산운용 보유 지분 100% 에 대한 매각 본입찰을 실시한다. 산업은행은 본입찰 이후 매각추진위원회와 이사회를 차례로 열어 오는 24일 우선협상대상자를 선정할 계획인 것으로 알려지고 있다.

본입찰이 눈앞에 다가왔지만 세 인수 후보 간 우열을 가리기 쉽지 않다. 우선 세 후보가 대우증권 인수를 위해 내걸고 있는 명분이 제각기 설득력을 갖추고 있다. KB금융지주는 대우증권 인수를 통해 '한국형 BoA 메릴린치'로 발돋움하겠다는 비전을 제시했다. 미국의 BoA지주가 지난 2008년 메릴린치 인수를 발판 삼아 자산관리(WM) 및 기업투자금융(CIB) 부문을 지주내 양 사업 축으로 육성한 것처럼, 은행과 증권이 결합한 유니버셜뱅킹 모델을 구축하겠다는 복안이다. 더불어 다른 후보와 달리 중복 업무영역이 적어 인수 이후 구조조정 우려가 적다는 점도 강점이다. 실제 대우증권 노동조합은 지난 19일 "고용안정 협약 체결, 독립 경영 보장 등 전 직원의 요구 사항 수용을 전제로 (KB금융지주의) 대우증권 인수에 대한 지지를 선언한다"고 밝혔다.

한국투자증권과 미래에셋증권은 국내 자본시장 발전의 촉매제가 될 7조~8조원 규모의 '초대형 공룡 증권사'의 탄생을 명분으로 내걸고 있다. 이는 기존 자기자본 규모 1위인 NH투자증권(4조4,955억원)을 크게 뛰어넘는 수준이다. 국내 중소형 증권사의 한 대표는 "지난 2011년 '한국형 골드만삭스' 육성을 목표로 자본시장통합법이 제정됐으나 현재 국내 상위 5개 증권사들의 자기자본은 3조~4조5,000억원 수준으로 별다른 차이가 없다"며 "글로벌 IB와 경쟁하기 위해서는 인수·합병(M&A)과 증자를 통해 규모부터 계속 키워야 한다"고 말했다.

비가격적 측면에서 우열을 가릴 수 없는 만큼 결국 이번 매각은 '가격'에서 승패가 갈릴 것으로 관측된다. 올해 대우조선해양 등에 천문학적인 지원금을 쏟아 부은 산업은행으로서는 보유 자회사 중 가장 우량한 매물로 꼽히는 대우증권을 제대로 팔아야 할 필요가 있다. 산업은행은 대우증권의 장부가 1조7,758억원(지난해 말 기준)과 산은자산운용(634억원)에 경영권 프리미엄을 합산해 "최소 2조원은 받아야 한다"는 가이드라인을 정한 것으로 전해졌다. 실제 세 인수 후보 모두 일찌감치 2조원 안팎의 '실탄'을 미리 확보했다.

다만 변수는 최근 대우증권의 주가 하락이다. 지난해 4월 1만8,000원대까지 치솟았던 대우증권 주가가 최근 1만원 안팎으로 주저앉았다. 1만8,000원대 당시 대우증권 매각 눈높이로는 2조5,000억~3조원이 거론됐으나, 현 시가(주가)에 경영권 프리미엄(30%)을 더한 적정 가격은 1조8,000억원 수준으로 장부가를 '간신히' 넘는다. 만약 현재 시가를 기준으로 산업은행이 최소 가이드라인으로 정한 2조원의 인수 가격을 제시할 경우, 경영권 프리미엄을 40% 이상 얹어주는 셈이어서 돼 인수 후보 측 입장에서는 '고가 매입' 비판에 직면할 수도 있다.