|

|

|

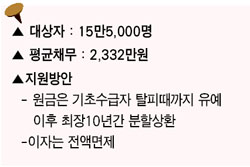

기초생활 수급자-수급자 탈피때까지 원금상황 유예 극빈층으로 불리는 국민기초생활보장수급자는 지난해 말 현재 142만명. 이중 신용불량자인 15만5,000명이 이번 대책의 수혜자다. 정부 조사결과 신불자 등록 당시 이들의 평균 빚은 1인당 2,332만원으로 무직 상황이거나 비정규직 등 소득이 없거나 불안정한 사람이 88%였다. 정부는 이들이 기초수급자로 있는 동안 원금상환을 미뤄주는 동시에 이자도 전액 면제해주기로 했다. 지원은 한국자산관리공사(캠코)가 신용회복을 신청하는 기초수급자 채무를 금융기관으로부터 시장가격의 절반 수준에 매입한 뒤 채무재조정에 나서는 방식이다. 조정을 신청해 채무재조정 대상이 되면 대책의 수혜를 입게 되며 기초수급자에서 벗어난 후 최장 10년간 원금만 나눠 갚으면 된다. 채무조정을 신청했으나 금융기관이 채권매각을 거부하는 경우에는 별도로 신용회복위원회에서 ‘기초수급자 지원협약’을 마련해 지원한다. 이 경우 원금은 상환유예 없이 최장 10년간 분할 상환하도록 하되 이자는 모두 면제된다. 기초수급자 가운데 신불자는 아니지만 금융채무가 있는 경우에도 신용회복위원회를 통해 원금을 최장 10년 분할 상환받고 연체 및 향후 발생이자를 면제받게 된다. 자영업자-최대 2,000만원 재창업자금 신규대출 자영업자 중 이번 대책의 수혜자는 부가가치세법상 간이과세사업자(연간 매출 4,800만원 미만)와 연간 매출액 4,800만원 미만인 면세사업자 등 영세 자영업자다. 정부는 164만명에 이르는 영세 자영업자 가운데 15만3,000명에 달하는 신용불량자를 직접구제 대상으로 삼았다. 이들이 진 빚은 평균 3,985만원으로 3,000만원 이상의 고액 채무자가 전체의 29%에 이를 정도로 문제가 심각하다. 지원방식은 신용회복위원회가 별도의 지원협약을 마련하는 방향으로 정해졌다. 원금은 우선 최장 1년간 상환을 유예한 뒤 이후 최장 8년간 분할 상환하도록 했다. 원금을 약정기간 내에 갚으면 현재까지의 연체이자는 면제하며 상환유예기간 중 발생한 이자는 5% 이율로 납부한다. 원금상환기간에 발생한 이자도 약정기간을 지키면 면제한다. 특히 이들은 소득이 불안정해 채무재조정만으로 회생에 한계가 있다고 보고 각 은행별로 자체적인 지원방안을 마련했다. 은행의 심사에 따라 재창업할 수 있도록 최대 2,000만원까지 연 6~8%의 이자로 재창업자금을 지원해줄 계획이다. /김영기기자 young@sed.co.kr 청년층-1개 금융기관 단독 채무자도 구제 청년층 신용불량자는 학자금대출 연체자, 군복무자, 신불자 등록 당시 미성년자(19세 이하), 부모 대출 보증자(보증 후 부모가 상환능력이 없어 대신 갚는 경우) 등 4가지로 나뉜다. 대책에 앞서 파악한 신불자 규모는 학자금 연체는 4만7,000명(1인당 빚 228만원), 미성년자는 2만1,000명(1인당 360만원)이며 나머지가 7만~8만명이 될 것으로 추산된다. 정부는 이들에 대해 신용회복위원회에 ‘청년층 신용회복지원협약’을 별도로 마련해 지원하는 방식으로 구제해주기로 했다. 이는 1개 금융기관 단독 또는 다중 채무자 모두를 대상으로 한다. 실업상태인 경우에는 최장 2년간 원금상환을 미뤄주되 취업ㆍ창업 등으로 상환능력이 생기면 상환유예기간이 중단되고 최장 8년간 분할 상환하도록 했다. 이자는 원금을 약정기간 내에 상환하면 전액 면제되지만 그렇지 않을 경우에는 향후 발생 이자분(상환유예기간 및 분할상환기간 중)에 대해 연 6%의 이자를 내야 한다.