카드 결제 방식, 이대로 괜찮나<br>보안에 갈수록 무감각 <br>부정사용 크게 늘어 "서명결제 한계" 지적<br>고객편의 등 해결 과제

"1만원 이하 카드 결제는 서명하지 않아도 됩니다."

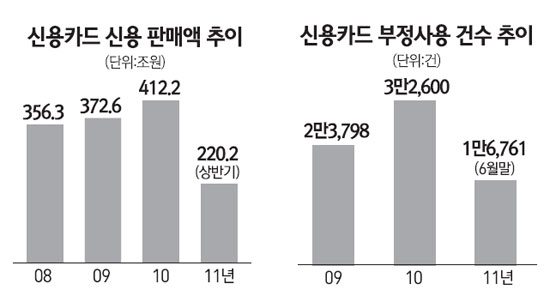

지난해 신용카드 부정사용 건수는 3만2,600건으로 지난 2009년보다 27%나 급증했다. 올해 상반기에도 부정사용 건수는 1만6,761건으로 나타나 상승 추세를 보이고 있다. 그럼에도 불구하고 카드결제 이후 서명을 받지 않을 정도로 신용카드 개인정보 보호에 대한 사용자나 업주의 '보안감각'은 매우 낮은 수준이다. '설령 내 카드가 부정사용 된다'고 해도 책임의 일부는 신용카드사가 질 수밖에 없는 구조도 보안불감증에 영향을 미친다.

◇부정사용 급증하자 결제방식 변경 만지작=올 상반기 신용판매액은 220조2,000억원, 전체 신용카드 발급 건수는 1억2,231만매에 이른다. 문제는 신용카드 발급이나 신용판매액 액수가 늘어난 만큼 신용카드의 부정사용도 늘고 있다는 점이다. 신용카드만 놓고 볼 때 올 상반기 부정사용 건수는 이미 지난해 같은 기간보다 많고 위ㆍ변조 피해는 5,323건에 이른다. 신용카드 정보도용에 따른 피해도 2009년 276건(피해금액 2억원)에서 지난해 675건(5억원)으로 급증했다. 신용카드에 대한 관리가 그만큼 소홀하다는 얘기다.

신용카드의 개인정보 보호를 다각도로 강화하려는 금융감독 당국은 앞으로 신용카드 결제방식을 '서명결제'에서 '비밀번호 결제'로 변경하는 방안을 물밑 검토를 하고 있다. 급증하는 카드의 부정사용이라도 조금이라도 막아보자는 취지다. 또 비밀번호 결제는 카드소지자에 개인정보 보호에 대한 경각심을 가질 수 있도록 한다는 점도 긍정적이다. 부정 사용이 발생할 경우 비밀번호 유출에 대한 본인의 책임이 더 강화되기 때문이다.

카드사들은 부정사용에 대비해 일정액을 충당해 피해를 보전하고 있으므로 충당금이 줄어든 만큼 카드수수료 등을 낮출 수 잇는 여지도 발생할 수 있다는 입장이다.

◇관건은 고객편의와 비용문제 해소=5년 전에도 신용카드의 '비밀번호 결제'를 추진한 적이 있다. 서명에 익숙한 고객들이 비밀번호 결제를 불편하게 여긴다는 지적이 많았고 별도의 망을 설치하고 단말기를 바꿔야 한다는 비용문제가 '보안강화'의 필요성을 눌러 허사로 돌아갔다.

하지만 최근 신용카드 범죄가 날이 갈수록 늘고 발급 건수가 해마다 증가하자 결제방식의 근본적인 변화가 필요하다는 목소리가 높아지고 있다. 서명결제 방식으로는 카드 부정 사용을 막는 데 한계가 있다는 이유에서다. 금융당국의 한 관계자는 "신용카드로 결제해도 일부에서는 서명도 받지 않을 정도로 무감각해지고 있다"면서 "개인정보 보호의 무감각 한 현상에 대해 경종을 울릴 필요가 있다"고 말했다.

지금도 직불카드는 비밀번호 입력으로 결제한다. 그만큼 안정성이 높고 수수료도 낮다. 다만 가맹점이 많지 않고 핀패드(PINPAD)가 설치된 곳에서만 가능하다는 단점이 있다. 신용카드업계의 한 관계자도 "보안강화 등을 위해 업계 역시 비밀번호 결제에 그리 반대하는 것은 아니다"라면서 "피해보전을 위한 준비금 충당이나 보전 비용이 줄어드는 효과도 있다"고 설명했다.

실제 서명만으로 카드결제가 이뤄지는 현재의 시스템에서는 책임의 일정 부분을 카드사 등이 지고 있다. 카드 결제 과정에서 업주의 경우 서명확인이 제대로 이뤄지지 않을뿐더러 '비밀번호' 방식의 결제가 아니기 때문에 신용카드 주인의 책임은 제한적이어서 서명도 하지 않는 결제가 늘어난다는 지적이다.