차입금 감소등 잇단 호재로 "턴어라운드"<BR>우량 계열사 보유등 자산주 매력도 부각

최근 국내외 증권사들은 한화석유화학의 올해 실적이 당초 예상보다 높을 것으로 예상, 잇따라 목표주가를 상향조정에 나섰다.

영업실적 호전, 자회사로부터의 배당수익 증가, 차입금 축소 등으로 강력한 ‘턴어라운드’가 진행될 것이란 분석 때문이다. 석유화학업종이 고점에 도달했다는 논란도 나오고 있지만 턴어라운드에 성공한 개별종목의 관점에서 볼 때 주가의 추가적인 상승이 가능하다고 보고 있다.

지난달 28일 모건스탠리증권이 “C/A(클로르알카리) 부문의 강력한 펀더멘털과 전사적 차원의 과감한 구조조정 등에 힘입어 한화석유화학의 주가는 재평가를 받을 것”이라면서 목표주가를 당초 1만6,000원에서 2만원으로 높인 것이 대표적인 사례다.

모건스탠리는 “C/A 체인에서의 수익증가와 자회사인 여천NCC로부터의 배당수입 증가, 예상보다 빠르게 진행되는 차입금 감축 등을 반영할 때 올해 주당순이익(EPS) 전망치를 기존 예상보다 25% 상향했기 때문”이라고 설명했다.

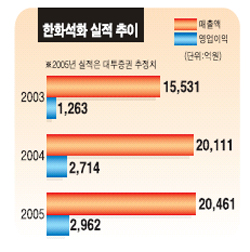

◇올해도 사상최고 실적 경신할 듯= 한화석유화학은 지난해 사상 최대이익을 기록한데 이어 올해 실적 역시 증가세를 보일 전망이다.

우리증권은 “가성소다 등 주요 석유화학제품의 가격 강세와 마진 개선에 따라 올해 영업이익은 지난해보다 12.9% 증가한 3,062억원, 순이익은 7.8% 증가한 3,236억원을 기록, 사상 최고치를 경신할 것”이라고 예상했다. 한화석유화학의 2004년 매출액은 2조111억원, 영업이익 2,714억원으로 전년대비 각각 29.5%, 114.8% 증가했다.

주력제품인 PVC(폴리염화비닐) 역시 중국내 견조한 수요증가 및 원료인 EDC의 제한적 설비증설로 올해도 강세기조를 유지, 실적개선에 한몫을 할 것으로 분석됐다. 부국증권은 “주력제품인 PVC(폴리염화비닐) 가격이 중간원료인 EDC의 신규증설 제한과 기존 설비의 일부 폐쇄가 겹쳐 타이트한 수급이 지속되면서 강세를 보일 전망”이라고 예상했다.

◇차입금 감소 등 재무구조 개선기대= 박대용 현대증권 애널리스트는 “구조적인 문제점으로 지적되며 주가상승의 발목을 잡아온 과다한 차입금이 향후 2년간 빠른 속도로 축소될 가능성이 크다”면서 “실적호전과 함께 강력한 턴어라운드를 보일 것”이라고 분석했다.

그는 “올해 자회사로부터 1,400억원 정도의 배당금 수입이 예상되며, 시설투자와 법인세, 금융비용 등을 감안해도 연간 2,000억원 이상 차입금 감소가 가능하다”면서 “2004년말 1조3,400억원에 달하는 차입금은 2006년말 8,500억원 수준까지 줄어들 것으로 보인다”고 밝혔다.

우리증권은 “계열사인 ㈜한화 및 한화유통으로부터 인수한 한국종합에너지 지분 38.25%의 매각을 추진하는 등 비핵심투자자산 매각을 통해서도 재무구조 개선을 꾀하고 있다”면서 “매각이 성사될 경우 차입금 감소는 물론, 그룹 계열사 관련 기업지배구조도 상당폭 개선될 것”이라고 예상했다.

◇자산가치도 부각되고 있어= 여천NCC 등 우량 계열사를 포함해 총 1조5,800억원 규모의 대규모 투자자산을 보유하고 있는 점은 ‘자산주’로서의 매력도 부각시키고 있다.

유영국 메리츠증권 애널리스트는 “지난해 지분법평가이익이 2,250억원에 달하는 것으로 추정되는 등 계열사 실적 호조에 따른 지분법이익 확대로 기업가치 증진 추세가 지속될 전망”이라면서 “보유 투자자산의 가치 역시 주가에 반영되어야 한다”고 주장했다.

현대증권은 “한화석유화학이 지분 50%를 보유하고 있는 여천NCC의 지난해 배당성향은 60%로, 당초 예상한 40%를 상회할 것으로 보여 여천NCC로부터의 배당 수입금만도 1,300억원에 달할 것”이라고 전망했다.