|

SetSectionName(); 일부 지방 저축은행, 분식회계 부당대출 감독 강화·적절한 수익모델 확립해야 김영필기자 susopa@sed.co.kr ImageView('','GisaImgNum_1','default','260');

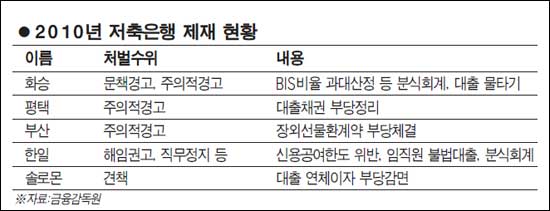

일부 지방 저축은행들의 도덕적 해이가 도를 넘어섰다. 경기침체에 따른 경영난으로 분식회계는 물론 부당대출도 다반사로 이뤄지고 있다. 이에 따라 지방의 중소형 저축은행 감독을 한층 강화하는 한편 적절한 수익 모델을 확립해야 한다는 지적이 나오고 있다. ◇분식회계는 기본=6일 금융계에 따르면 금융감독원은 최근 분식회계를 통해 국제결제은행(BIS) 기준 자기자본비율을 과다계상하고 부실을 줄이기 위해 '물타기'를 한 부산 H저축은행 임원들에게 중징계를 내렸다. H저축은행은 지난해 6월 말 결산 때 BIS 비율이 6.36%에 불과한데도 불구하고 분식회계를 통해 이를 10.35%로 계산했다. 지난해 9월 분기 가결산 때도 BIS 비율을 4.29%포인트나 과대산정해 9.59%라고 보고했다. H은행은 또 대출을 연체한 업체에 대출이자를 갚도록 20억원을 추가로 빌려줬다. P저축은행도 대출채권을 부당하게 정리해 금융감독 당국으로부터 주의적 경고를 받았다. 금융계에서는 수신기관이 분식회계를 하고 대출채권을 제대로 관리하지 않는 것은 있을 수 없는 일이라고 보고 있다. 그만큼 도덕적 해이가 심각하다는 얘기다. 하지만 지방 저축은행의 경우 이 같은 불법행위가 끊이지 않고 있다. 지난 3월 금감원에서 해임권고 등 대규모 징계를 받은 전북 H저축은행은 임직원 불법 신용공여, 동일인 여신한도 위반, 분식회계 등을 저지른 것으로 드러났다. 금감원에 따르면 2003년 이후 영업정지된 저축은행 16개 중 12개가 대주주ㆍ경영진의 불법행위 때문이다. ◇지방경기가 문제=업계에서는 지방 저축은행의 불법행위가 많은 것은 상대적으로 지역경제 기반이 취약한 게 원인이라고 보고 있다. 대출해줄 만한 업체가 마땅찮은 상황에서 최근 주요 고객이었던 지방 건설사들이 잇달아 부도를 맞자 구조적으로 불법행위를 자행하게 하는 요인이 되고 있다고 분석한다. 한국은행에 따르면 2월 말 현재 광주ㆍ경북ㆍ경남ㆍ부산ㆍ대구 지역 저축은행들의 대출 규모가 1월에 비해 감소했다. 대출이 줄면 그만큼 수익원이 감소해 저축은행의 경영난은 가중된다. 전북 지역 저축은행의 경우 1~2년 새 연체율이 급증하면서 스타저축은행을 제외한 나머지 저축은행들은 모두 주인이 바뀌었다. ◇지역 실정에 맞는 경영 모델 찾아야=전문가들은 지역 실정에 맞는 강소 저축은행이 필요하다고 입을 모은다. 부동산 프로젝트파이낸싱(PF) 등에 무리하게 욕심을 내지 않고 2,000억~3,000억원 규모로 자산을 운용하면서 착실하게 예대마진을 관리하면 부실이나 불법대출이 생길 이유가 없다는 것이다. 업계의 한 고위관계자는 "자산 규모가 2,000억원 수준인 경기의 늘푸른저축은행처럼 서민금융기관으로서 본연의 역할을 하면서 대출만 관리해도 순이익은 충분히 낼 수 있다"고 밝혔다. 금융 당국이 저축은행 대주주의 자격 요건을 강화하고 대형 저축은행 검사를 강화한다고 밝혔지만 사각지대인 지방 중소은행을 중심으로 감독을 한층 강화해야 한다는 목소리도 높다. 업계의 한 관계자는 "지방 저축은행들의 자체 정화도 필요하지만 금융 당국의 감리감독을 더욱 강화하는 것이 비리를 줄이는 지름길"이라고 말했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]