GS·CJ 홈쇼핑, 마케팅비 절감등 힘입어 2분기 영업익 전년比 45%늘어<br>"4분기부터 IPTV와 경쟁으로 이익모멘텀 둔화"

홈쇼핑업계 실적 "굿" 전망은 "글쎄"

GS·CJ 홈쇼핑, 마케팅비 절감등 힘입어 2분기 영업익 전년比 45%늘어"4분기부터 IPTV와 경쟁으로 이익모멘텀 둔화"

최수문 기자 chsm@sed.co.kr

홈쇼핑주의 2ㆍ4분기 실적이 크게 개선된 것으로 나타났지만 하반기에는 이익 모멘텀 둔화가 예상되고 있어 신중한 접근이 필요할 것으로 전망되고 있다.

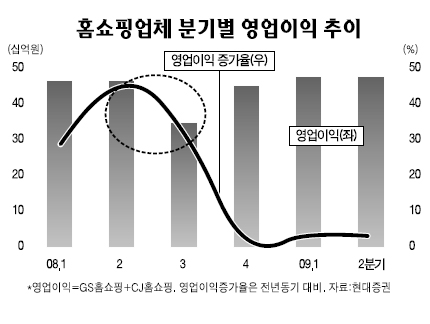

24일 현대증권은 홈쇼핑주의 2ㆍ4분기 실적을 분석한 결과 GS홈쇼핑과 CJ홈쇼핑의 매출액은 감소한 반면 영업이익은 전년 대비 45% 성장했다고 밝혔다.

이상구 현대증권 연구원은 “매출은 온라인 쇼핑몰 부진으로 기대에 못 미쳤지만 보험상품 판매강화와 마케팅 축소 등으로 영업이익은 예상치를 넘어섰다”고 말했다. 올해 2ㆍ4분기까지 수익상승은 매출증가에 따른 이익이라기보다는 마케팅 축소에 따른 비용절감과 외부요인 때문이라는 분석이다.

이상구 연구원은 “경기불황과 소비심리 악화로 소비자들의 구매의욕이 전반적으로 하락세를 보이고 있는 가운데 홈쇼핑업계도 매출감소를 피할 수 없었다”고 말했다.

GS홈쇼핑의 2ㆍ4분기 매출액(취급액)은 4,205억원으로 전년 동기에 비해 4.0% 감소했으며 영업이익은 49.2% 증가한 218억원을 기록했다. 영업이익률은 지난해 3.3%에서 5.2%로 1.9%포인트 개선됐다. CJ홈쇼핑은 2ㆍ4분기 매출액 3,652억원, 영업이익 242억원을 기록해 매출액은 전년 동기에 비해 2.8% 감소했지만 영업이익은 40.9% 증가했다. 영업이익률도 전년 4.6%에서 올해 6.6%로 2.0%포인트 늘었다.

양사의 이익이 크게 증가한 가운데 기저효과가 작용한 GS홈쇼핑의 성장이 좀더 두드러졌다. CJ홈쇼핑은 비상장 계열사 헬로비젼(지분 51.5%)의 법인세 환급 등 자회사 실적 호전과 기부금 축소 등으로 세전이익 개선이 예상보다 컸다. 이상구 연구원은“홈쇼핑업체가 지난해 4ㆍ4분기부터 카탈로그 발행 및 온라인 쇼핑몰 축소 등 수익 중심의 영업이 이뤄졌음을 고려할 때 오는 3ㆍ4분기까지 영업이익이 전년 대비 10% 이상 성장하는 호조가 예상된다”면서 “하지만 4ㆍ4분기 이후에는 기저효과 소멸과 인터넷TV(IPTV)확대에 따른 경쟁 심화로 이익 모멘텀은 둔화될 것”이라고 덧붙였다.

이소용 KB투자증권 연구원은 “홈쇼핑 산업의 외형성장과 올해 상반기 나타난 높은 영업이익 신장세가 계속되기 어렵다는 점은 악재지만 최근 시장 대비 가격 하락 메리트는 분명 매력적”이라고 말했다.

이소용 연구원은 “올해 실적개선에도 현재 주가이익비율(PER)은 영업가치 기준으로 각각 GS홈쇼핑 7.3배, CJ홈쇼핑 7.5배에 불과해 크게 저평가된 상태”라고 덧붙였다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]