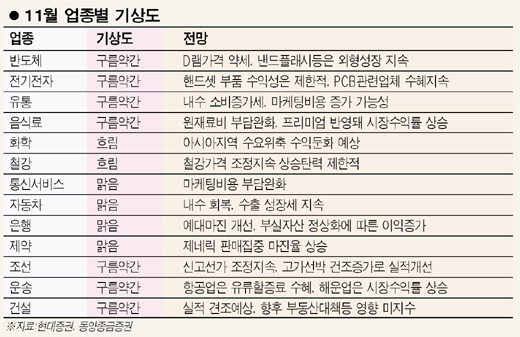

반도체, 낸드플래시·인쇄회로기판 수요늘어 수혜 예상<BR>조선, 高價선박 건조 증가·후판값 안정따라 ‘파란불’<BR>통신서비스·제약·운송주 등도 수익개선 기대감 높아져

11월 주식시장에서는 경기회복에 대한 기대감이 높아지는 가운데 실적호전주를 중심으로 단기급락으로 가격메리트가 높아진 IT수출주와 원자재가격 안정 수혜가 기대되는 조선 등 산업재 관련주 중심의 접근이 유효할 것으로 전망된다.

◇반도체ㆍ전기전자주=반도체경기가 회복국면에 진입한 가운데 낸드플래시, 인쇄회로기판(PCB)관련 종목의 실적개선이 두드러질 것으로 전망되고 있다.

반도체 가격은 연말이 다가오면서 약세를 보일 것으로 보이지만 MP3플레이어 등 메모리카드의 고용량화가 가속화되면서 플래시메모리의 수요증가는 지속될 전망이다. 핸드셋 등의 부품수요도 늘어 PCB관련업체도 수혜가 예상되고 있다.

김장열 현대증권 연구원은 “반도체 가격 하락세가 단기적으로 주가에 부담을 줄 수는 있지만 주가 하락시 중기적 관점에서 저가매수를 노리는게 바람직하다”고 말했다.

현대증권은 반도체 및 전기전자업종 가운데 유망대형주로 삼성전자, LG전자, 삼성SDI 등을, LCD및 PDPTV경기의 상승세를 감안해 관련 중소형주로 테크노세미켐, 디에스엘시디, 우리이티아이, 삼성테크윈 등을 꼽았다.

◇조선주=신조선가 지수가 9월이후 보합세를 보이고 있지만 3분기이후 고가선박의 건조증가, 원자재인 후판가격의 안정세 등을 감안하면 주가 반등이 예상된다. 최근 신조선가 조정과 삼성중공업의 LNG선 가스누출가능성 소식 등으로 업종주가가 시장대비 약세를 보였다.

하지만 전문가들은 이 같은 약세가 일시적인 악재노출에 따른 것으로 조선주의 본격적인 조정으로 보기는 어렵다는 판단이다. 여기에 중동지역의 추가 수주 가능성과 원유시추설비 등 해양플랜트부문의 성장 등으로 지속적인 실적개선이 가능할 것으로 예측하고 있다.

◇통신서비스주=무선통신업체는 마케팅비용 부담이 완화돼 수익성 개선이 기대되고 있다.

최남곤 동양증권 연구원은 “통신서비스 6개사의 3분기 매출액은 지난해 같은 기간보다 4.2% 늘고 영업이익은 5.7% 증가할 것으로 추정된다”며 “실적개선 추세는 당분간 이어질 것”이라고 전망했다. 현대증권도 무선통신업체의 주가 상승여력이 회복중이라며 투자의견 ‘비중확대’를 제시했다.

하지만 전화, 초고속인터넷서비스등 유선통신업은 데이콤 및 파워콤의 공세로 경쟁비용 부담증가로 수익성 악화가 지속될 것으로 예상되고 있다.

◇제약ㆍ운송주=제약주는 제네릭(복제의약품) 판매가 급증해 수익성 상승이 지속될 것으로 예상되고 있다. 한상화 동양증권 연구원은 “제약사들이 제네릭의약품에 집중하면서 매출증가와 원가율 하락효과가 나타나고 있다”며“이달 이후 골다공증치료제 등 신규 제네릭출시가 예정돼 있어 성장세가 이어질 전망”이라고 분석했다.

운송주 가운데 항공업 주가는 유류할증료 확대적용에 힘입어 이달에도 추가 상승이 예상되는 반해 해운업은 이익변동성이 커 주가는 시장평균 수익률을 유지할 것으로 전망되고 있다.