2분기 실적양호·시장호황으로 선박 추가수주 전망현대중공업·대우조선해양·삼성중공업 유망

현시점이 조선업종에 대해 재투자하기에 적절하다는 의견이 잇따라 제시되고 있다. 올 2ㆍ4분기 실적이 전반적으로 양호할 것이라는 전망 속에 국내 조선사들의 차별화된 수주경쟁력이 지속되고 있다는 판단에서다. 업종 대표주인 현대중공업과 인수합병(M&A) 모멘텀을 보유한 대우조선해양 등이 추천종목으로 꼽혔다.

16일 미래에셋증권은 조선업종과 관련, “외국인투자가들이 그동안의 조정국면에서 조선업종에 대한 비중을 대폭 축소했다”며 “향후 펀더멘털과 업황 전망에 따라 비중을 늘릴 수 있는 여력이 충분하다”고 분석했다.

미래에셋증권은 국내 조선업체들이 차별화된 경쟁력을 바탕으로 올 상반기 전세계 선박 발주량의 51%를 수주한 것으로 파악했다. 또 해양 프로젝트 시장의 호황으로 국내 업체들이 추가 수주기회를 맞고 있다고 진단했다. 이재규 미래에셋증권 연구원은 “선가 하락 우려에도 불구하고 초대형유조선(VLCC)의 원화환산 선가는 연초 대비 16%나 올랐고 국내 업체들의 실적개선세 역시 지속될 것으로 보인다”며 “현 주가 수준은 밸류에이션 매력을 갖기에 충분한 수준까지 내려갔다”고 평가했다. 현대중공업과 대우조선해양을 톱픽 종목으로 꼽았다.

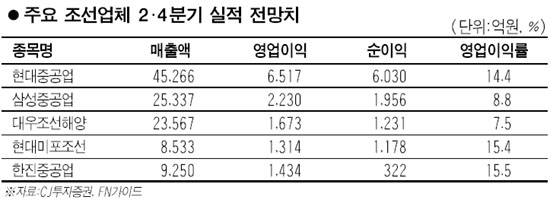

CJ투자증권은 2ㆍ4분기 국내 조선사 실적이 전반적으로 양호했다고 판단하고 현 약세장을 고려해 대형 3사 위주의 포트폴리오를 유지할 것을 권했다.

정동익 CJ투자증권 연구원은 “후판가 인상 소식이 조선주 주가에 부정적으로 작용할 수도 있지만 최근 우호적 환율 움직임과 건조선가 상승, 생산성 향상 등으로 일정 부분 만회가 가능해 실제 수익성 훼손은 제한적 수준에 그칠 것”이라고 전망했다. 정 연구원은 다만 약세장에서 투자자들의 포트폴리오가 점차 보수적으로 변해가는 점을 감안해 “대우조선해양과 삼성중공업은 뉴스에 따른 트레이딩 관점에서 접근하는 것이, 현대중공업은 밸류에이션 메리트에 근거한 비중확대가 바람직하다”고 조언했다.

한편 SK증권은 삼성중공업과 관련, “2ㆍ4~3ㆍ4분기에 일시적인 영업이익률 하락이 나타날 수 있으나 추세적으로 이어지지는 않을 것”이라며 투자의견 매수와 목표가 5만원을 유지했다. 김용수 SK증권 연구원은 “제품믹스 개선과 규모의 경제 효과로 4ㆍ4분기부터 영업이익률이 상승세로 전환될 것으로 전망되고, 선박 285억달러와 해양플랜트 188억달러에 달하는 수주잔량을 보유한 점 역시 긍정적”이라며 기업가치의 지속적 상승을 예상했다.