|

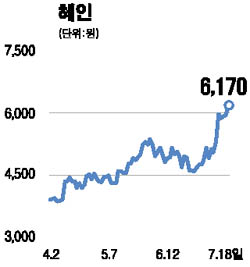

건설기계업체 혜인이 본격적인 실적 턴어라운드가 이뤄질 것으로 전망됐다. 한양증권은 18일 보고서를 통해 “혜인은 지난해 전방산업인 건설시장 위축으로 실적이 부진했지만 올해 신도시 건설 추진과 사회간접자본(SOC) 투자 증가로 건설장비 수요가 늘어나면서 실적도 회복될 것”이라고 전망했다. 김희성 한양증권 애널리스트는 “혜인의 실적회복세가 가시화되면서 상반기에 이미 지난해 연간 순이익을 초과할 것으로 예상되는데다 신규사업인 대체에너지와 환경사업 진출로 중장기 성장성도 확보했다”고 분석했다. 이에 따라 한양증권은 혜인에 대해 ‘매수’ 투자의견을 유지하는 한편 목표주가도 5,800원에서 8,400원으로 상향 조정했다.