3분기 외형성장불구 수익성 다소 하락예상<br>4분기 과징금부과·약가재평가등 규제 많아<br>매출성장 가능한 녹십자·LG생명과학 유망

제약업체들의 3ㆍ4분기 외형 성장은 양호하지만 수익성은 다소 하락한 것으로 예상되는 만큼 수익 안정성이 높은 종목 중심의 선별투자가 필요하다는 분석이 나왔다.

11일 증권업계에 따르면 동아제약은 지난 8월29일 최고가(12만원)을 기록한 후 9월 들어 9만원대로 떨어져 10만원대로 다시 올라오지 못하고 있다. 한미약품도 6월18일 15만8,500원으로 고점으로 등락을 거듭하며 13~14만원대에서 박스권을 형성하고 있다. 녹십자 정도가 그나마 꾸준히 주가가 올라 9만원대에서 거래되고 있다.

전문가들은 4ㆍ4분기 중 제약업체들이 정부의 과징금 부과와 약가 재평가 이슈에서 자유롭지 못하다며 “규제 이슈로부터 자유로운 종목을 선택할 것”이라는 의견을 제시했다.

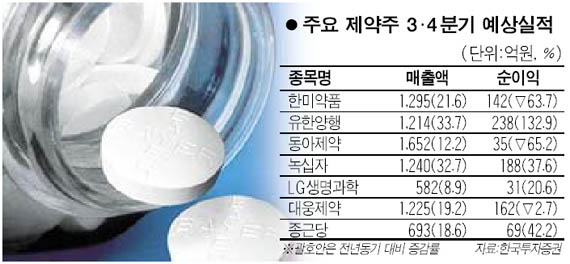

한국투자증권이 분석 대상 7개 제약사의 3ㆍ4분기 매출액과 영업이익을 집계한 결과, 지난해 동기 대비 각각 20.6%, 14.3% 증가해 외형성장은 양호한 반면 수익성이 소폭 하락한 것으로 추정됐다. 종목별로는 ▦유한양행의 경우 신공장 가동에 따른 매출원가 상승 ▦한미약품ㆍ녹십자 등은 일회성 비용 증가 ▦LG생명과학은 약가 재평가에 따른 수익성 하락 ▦대웅제약의 경우 시알리스 판매 수수료의 수익인식 이월 등이 수익성 하락 원인으로 꼽혔다.

한국증권은 제약업종에 대해 ‘비중확대’ 의견을 유지한 채 톱픽 종목으로 녹십자를, 차상위 선호주로 LG생명과학을 꼽았다. 한국증권은 녹십자의 목표주가를 기존 10만원에서 13만원으로 상향 조정했다. 이혜원 연구원은 “수익성이 높은 태반제제의 매출 호조가 외형성장과 수익성 개선에 함께 기여하고 있고 9월 베트남 제약사와 수두백신 기술이전 양해각서를 체결하는 등 해외시장 진출의 길을 마련했다”며 “제네릭(복제약) 비중이 낮아 약가 재평가 등 정부의 가격규제로부터 자유롭다”고 설명했다.

LG생명과학에 대해서 이 연구원은 “자니딥의 매출은 위축됐지만 6분기 연속 흑자를 이어가며 영업 안정성을 확보했다”며 “4ㆍ4분기에 더 양호한 실적이 기대된다“고 밝혔다.

다른 제약사들에 대해서는 의견이 다소 엇갈렸다. 한국증권은 한미약품의 목표주가를 17만8,000원에서 15만원으로 하향 조정하며 투자의견도 ‘중립’으로 내렸다. 한미약품에 관해 한국증권은 “외형 성장세는 양호하지만 마케팅 비용 증가와 약가 재평가로 영업이익률이 내려갈 것으로 보인다”고 지적?다.