'빅 랠리' 계속된다<br>상장사 이익 사상최대 예상… 코스피 2400 상승 무난할듯<br>中금리 추가인상·北리스크·유럽 재정위기 상존 등은 부담

2010년 우리나라의 주식시장을 이끈 힘이 저금리에 기반을 둔 '글로벌 유동성'이었다면 새해에는 저평가된 기업가치를 제대로 평가하는 '리밸류에이션' 장세가 본격화할 것으로 전망된다. 미국 등 글로벌 경기 회복과 우리나라 기업들의 실적개선, 여기에 그동안 시장에서 관망세를 보였던 개인자금의 귀환까지 겹치면서 국내 기업 가치가 제대로 평가를 받을 수 있는 기회가 열리는 것이다. 이에 따라 전문가들은 코스피지수가 현재보다 약 15~20%가량 오른 2,400포인트까지 무난히 상승할 것으로 내다보고 있다.

증시 전문가들은 국내증시가 2010년 20% 정도의 상승률을 기록한 데 이어 새해에도 10~20%의 상승률을 보일 것으로 전망했다. 코스피지수는 2010년 9월 이후에만도 16%나 단기 급등했지만 증시 주변여건을 고려할 때 여전히 추가 상승 가능성이 높다는 분석이다.

이에 따라 대부분의 증권사들은 새해 코스피지수가 사상최고치(2007년10월31일 2,064.85)보다 300포인트 이상 높은 2,400포인트 이상을 기록할 것으로 평가하고 있다. 일부에서는 2,700선까지 오르는 빅랠리를 예상했다.

새해 증시전망을 이처럼 밝게 보는 것은 무엇보다도 기업실적이 2010년에 이어 2011년에도 좋을 것으로 예상되기 때문이다. 새해 국내 상장사들의 영업이익은 사상최대를 기록할 것으로 전망된다. 비록 국내 기업들이 지난해처럼 60%가 넘는 영업이익 성장률을 올릴 수는 없겠지만 적어도 10~20%의 안정적 수익을 창출해낼 수 있을 것이라는 게 전문가들의 공통적인 지적이다.

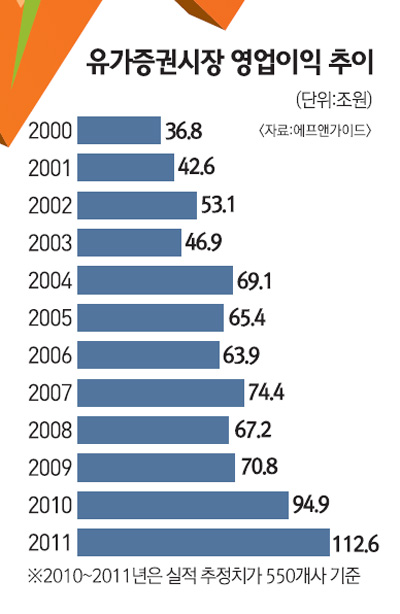

실제로 금융정보 업체인 에프앤가이드가 550개 기업을 대상으로 분석한 결과 새해 상장사들의 영업이익 전망치는 약 113조원에 달한다. 이는 2010년(약 95조원)보다 18.6%나 증가한 것이다. 2010년 영업이익 성장률(34%)보다 둔화되기는 했지만 절대규모로 보면 여전히 사상최대의 안정적 성장세를 유지하고 있다는 평가다.

코스피지수가 2,000선을 처음 넘었을 당시 기업이익 수준은 72조원에 불과했다. 주가는 3년 전과 비슷하지만 기업실적은 그때보다 74%나 높아졌다는 의미다. 주가수익비율(PER)도 현재는 10배 수준으로 3년 전(13배)에 비해 낮다. 그만큼 우리나라 기업들의 주가가 저평가돼 있다는 의미다.

하지만 기업이익이 이전과 달리 안정적인 성장세를 보이고 있고 주요 기업들의 세계시장 점유율도 높아지고 있는 상황에서 주가가 저평가될 이유가 별로 없다는 게 전문가들의 평가다.

박종현 우리투자증권 리서치센터장은 "2010년에 이어 2011년도 기업들의 영업이익이 사상최대가 될 것으로 예상되며 이는 기업들의 이익이 그만큼 안정돼 있다는 것을 의미한다"며 "지금까지는 주가가 영업이익 상승속도를 따라가지 못하는 상태지만 앞으로 이러한 현상이 해소되는 과정을 겪을 것"으로 내다봤다.

2010년 국내증시를 이끌었던 글로벌 유동성이 새해에 더 늘어나는 점도 증시전망을 밝게 하는 요인 중 하나다. 자산규모가 116조엔에 달하는 세계최대 연기금인 일본연금이 한국투자를 추진하고 있고 중국 국부펀드인 중국투자공사(CIC)도 연초 1억달러 이상의 한국투자펀드를 설립할 계획이어서 글로벌 유동성의 국내유입은 더욱 가속화할 것으로 전망된다.

특히 새해에는 국내 가계자금이 증시로 이동하는 이른바 '머니무브(money move)'가 본격화하면서 증시에 '새로운 피'가 될 것으로 기대된다.

개인금융자산 급증은 이를 뒷받침하는 근거로 제시된다. 한국은행에 따르면 2010년 9월 말 현재 개인금융자산 규모는 2,102조원으로 2007년 말(1,707조원)보다 무려 23%(약 400조원)나 급증했다. 하지만 같은 기간 개인들의 주식투자액은 불과 3% 늘어나는 데 그쳤다. 그만큼 개인들이 현금을 과도하게 보유하고 있다는 의미다.

새해 금리인상 가능성이 높아지고 있는데다 부동산시장도 큰 활기를 띠기 어려운 상황에서 부동자금 중 상당수는 결국 수익성을 찾아 위험자산ㆍ주식으로 이동할 수밖에 없을 것이라는 게 전문가들의 판단이다. 펀드 환매도 2010년 말을 기점으로 대부분 마무리 단계에 들어선 것으로 보여 2011년 2ㆍ4분기부터는 자금의 증시이동이 본격화할 수 있을 것이라는 분석이 나온다.

유재성 삼성증권 리서치센터장은 "2010년이 외국인의 해였다면 2011년은 외국인과 국내투자자들이 균형을 맞추는 한 해가 될 것"이라며 "펀드 환매가 마무리되면서 2ㆍ4분기부터는 기관과 개인이 새로운 매수주체로 떠오를 가능성이 높다"고 평가했다.

하지만 변수가 없는 것은 아니다. 특히 중국의 긴축은 2011년 내내 국내증시에 부담 요인으로 작용할 가능성이 높다. 인플레이션을 차단하기 위해 2010년 말 금리를 0.25%포인트 전격 인상했지만 여전히 실질금리 마이너스 상태에 머물고 있는 만큼 새해에 2~3차례 추가 인상이 있을 것으로 보인다. 전문가들은 중국 금리인상이 글로벌 저금리 상황의 탈피를 의미하는 만큼 국내증시에도 어느 정도 영향을 미칠 것으로 내다보고 있다.

여기에 오는 3월 스페인ㆍ그리스 등 일부 남유럽 국가들의 국가부채 만기가 집중돼 있는 등 유럽의 재정위기가 여전하고 전면전 확산 가능성은 낮지만 북한 리스크 역시 상존하기 때문에 국내증시에는 여전히 부담 요인이다.

증권사의 한 관계자는 "새해 국내증시의 가장 큰 변수는 중국과 인플레이션"이라며 "하지만 이 역시 시장과열을 해소하는 과정에서 진행될 가능성이 높기 때문에 큰 조정으로 나타나지는 않을 것"으로 내다봤다.