작년 현금서비스 금액 5년전보다 80% 급감<br> 보험·여행상품 1兆 팔고 카드론등 확대 나서

신용카드사들이 보험상품 등을 1조원 이상 판매하고 카드론과 할부서비스를 확대하는 등 이익을 늘리기 위해 적극적인 수익원 확보 노력을 펼치고 있다. 수익성이 낮은 신용카드 일시불 사용금액은 지난 2003년 신용카드 대란 이전보다 30% 이상 늘었지만 돈 되는 현금서비스는 계속 하락하면서 80% 가까이 급감했기 때문이다.

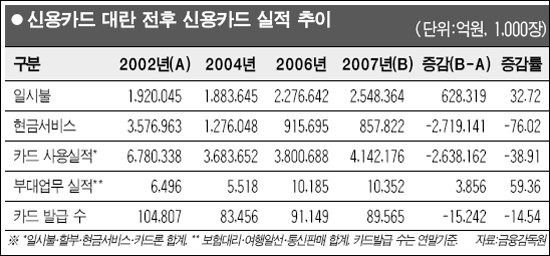

20일 금융감독원과 여신금융협회에 따르면 2002년 192조원이었던 일시불 카드사용은 카드대란 이후 급감하면서 2004년에는 188조원까지 줄었으나 이후 증가세로 돌아서 2007년 254조원에 달했다. 이는 2002년에 비해 32.7% 증가한 것이다.

반면 현금서비스는 2002년 358조원에서 2003년 239조원으로 120조원가량 급감한 데 이어 계속 줄어 지난해의 경우 85조7,822억원을 기록했다. 2002년에 비해 272조원(76.0%)이나 감소한 것이다. 현금서비스 규모가 큰 폭으로 줄면서 신용카드 전체 사용실적도 2002년 678조원에서 지난해에는 414조원으로 264조원(38.9%)이나 축소됐다.

카드사들은 마진이 적은 일시불 사용은 늘고 수익성이 좋은 현금서비스가 계속 감소하자 보험판매 등 부대업무를 적극 확대해나가고 있다. 카드 고객에게 전화를 걸어 보험을 판매한 규모는 2002년 3,560억원에서 2007년 6,850억원으로 두배 가까이 늘었다. 카드 고객에게 여행상품을 판매한 규모도 같은 기간 1,210억원에서 2,572억원으로 두배 이상 증가했다. 카드사들은 자본시장통합법이 시행되면 카드 고객을 대상으로 펀드판매에 나설 수 있을 것으로 기대한다.

한편 할부판매와 카드론도 증가하는 추세다. 할부판매 실적은 2002년 73조원에서 ▦2003년 50조원 ▦2004년 41조원 등으로 줄곧 감소하다 지난해에는 57조원으로 2003년 수준을 회복했다. 카드론은 2002년 55조원에서 ▦2003년 37조원 ▦2004년 10조원 ▦2005년 8조원으로 급감하다가 2006년부터 증가세로 돌아서 지난해에는 16조원에 달했다. 신용카드업계의 한 관계자는 “고객들이 이자부담이 큰 현금서비스보다 카드론 사용을 선호한다”며 “카드사들도 장기대출인 카드론을 선호해 현금서비스는 계속 줄어드는 대신 카드론은 점차 늘어날 것”으로 예상했다.

전문가들은 제2의 카드대란을 겪지 않기 위해서는 지속적인 연체율 관리가 중요하다고 지적한다. 금감원의 한 관계자는 “카드사들의 연체율이 두자릿수에서 2%대로 하락했지만 연체율이 올라가면 언제든지 부실이 확대될 수 있다”며 “카드사들이 수익구조를 다변화하는 노력도 필요하지만 동시에 적정 수준의 연체율을 유지해야 한다”고 말했다.