|

정부가 4ㆍ1 부동산 대책의 일환으로 생애최초주택 구입자에 대해 취득세를 면제해주기로 하면서 오피스텔은 대상에서 제외해 빈축을 사고 있다. 부족한 소형주택 확대를 위해 공급을 적극 장려하면서 정작 대책 때마다 각종 세제혜택에서는 제외되는 불이익을 받고 있기 때문이다.

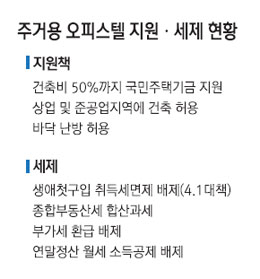

안전행정부는 정부의 4ㆍ1 부동산 종합대책에 따라 생애최초주택 구입자가 연말까지 받는 취득세 한시 면제 대상에서 오피스텔은 제외된다고 3일 밝혔다.

안행부에 따르면 생애최초주택 중 취득세 면제 대상은 아파트ㆍ연립ㆍ다세대ㆍ단독(다가구포함)주택 등이다. 오피스텔의 경우 건축법상 '업무시설' 용도여서 면제 대상에서 제외된다는 것이 안행부 설명이다.

하지만 일각에서는 정부가 주거용 오피스텔에 대해서만 취득세 면제 혜택을 배제한 것은 이율배반적이라는 지적이 제기된다. 부족한 소형 공급 확대를 위해 2010년부터 오피스텔을 '준주택' 개념에 포함시켜 바낙 난방을 허용한 것은 물론 건설 때 국민주택기금까지 지원하고 있으면서도 건축법 규정만 들어 이를 주택으로 인정하지 않고 있기 때문이다.

특히 주거용 오피스텔은 혜택은 고사하고 오히려 일반 업무용 오피스텔보다 세제 면에서 불이익을 받고 있다. 주거용으로 인정되면 주택 수에 포함돼 종합부동산세 과세 대상에 포함된다. 업무용에 적용되는 10%의 부가세 환급도 없다. 심지어 세입자 입장에서는 중개수수료도 거래가액의 0.9%로 주택(0.3~0.5%)보다 훨씬 높은데다 연말정산 월세 소득공제도 받지 못한다.

업계 관계자는 "공급 확대라는 정책 목표를 위해 필요할 때는 주택이고 현실적인 세제 면에서는 불이익이 더 많은 게 오피스텔"이라며 "최소한 명백한 주거용에 대해서는 주택과 같은 세제 감면 혜택을 줘야 한다"고 지적했다.

한편 안행부는 이달 중 관련법 개정안을 국회에 제출할 예정이다. 취득세 면제 시한은 올해 말까지로 법 시행일부터 올해 말까지 잔금 지급이나 등기를 완료해야 한다. 연내 계약이 이뤄지더라도 이 조건을 충족하지 못하면 면제 대상에서 제외된다.

자격 요건은 부부 합산소득이 6,000만원 이하여야 하고 세대주나 세대주의 배우자, 미혼 단독세대주로 주민등록표상 세대원 전체가 이전에 주택을 구입한 적이 없어야 한다. 다만 공유지분으로 취득하는 상속주택 등의 경우는 예외적으로 면제 대상으로 인정한다.

또 과거에는 생애최초주택 취득세 면제 요건에 해당되지 않았지만 현재 요건을 충족한 경우 면제 대상이 된다. 주택을 소유한 자녀가 함께 살다 세대를 분리한 경우 이혼으로 현재 단독세대주 등이 예다. 소득 증빙은 세무서가 발행한 소득금액증명원이나 사업소득원천징수 영수증 등으로 판단한다.