|

|

|

직장인 김형준(30) 씨는 "어떻게든 월급의 70%는 저축하라"는 선배들의 조언에 연봉 4,000만원을 나름대로 아껴 입사 2년이 갓 지난 현재 5,600만원 상당의 돈을 모을 수 있었다. 하지만 김 씨는 최근 일부 고수익자 친구가 2년새 무려 1억원을 모았다는 흉흉한(?) 얘기를 듣고서는 재테크 방법을 달 가져가야겠다는 생각이 들었다. 평소 수시로 들춰봤던 스마트뱅킹 계좌를 쭉 훑어보고는 한숨이 절로 나왔다. 은행의 권유로 무작정 가입했던 예·적금 상품들이 많아 소위 우대금리를 타 먹는 조건도 채우지 못한 게 일쑤였다. 그 흔한 신용·체크카도 실질적인 혜택을 제공하지 않았다. 김 씨는 새해를 맞이해 현재 자산 구성을 재검토해 보기로 했다.2015년 을미년(乙未年)이 밝았다. 결혼, 취업, 금연 등 새 목표를 짜기에 가장 좋은 시기다. 재테크도 마찬가지다. 연초를 맞아 현재 자산 구성을 돌이켜 보고 돈 새는 구멍이 있는지 단속을 확실히 해야한다.

◇고수익 예·적금 찾아 먹는 방법=저금리 시대에 고수익 예·적금을 찾기는 어렵다. 다만 주의를 기울이면 금리를 조금이라도 더 챙길 수 있다. 무작정 '돌풍'이라는 이름으로 수시입출금상품부터 예·적금에 가입했다면 이 기회에 다시 한번 조건들을 확인하자.

기준금리 인하로 상당수의 은행들이 예전의 고금리 방식을 철회했기 때문이다.

우선 한 때 폭발적 인기를 끌었던 JB다이렉트를 보자. 2012년 7월 출시 당시수시입출금상품은 연 2.5%, 정기예금은 연 3.1%, 적금은 기간에 따라 연 3.52~3.70% 금리가 적용됐다. 현재는 각각 연 2.0%, 연 2.5%, 연 2.6~2.8%로 하향 조정되면서 가입 추세가 주춤하고 있다. 한국스탠다드차타드은행의 마이심플통장도 수시입출금상품 중 돌풍을 일으킨다고 하지만 그래 봤자 연 300만원이 넘는 금액에 한해서 연 2%의 금리를 제공할 뿐이다.

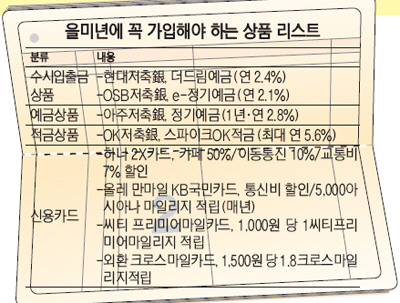

눈을 저축은행으로 돌리자. 수시입출금상품의 금리를 최고 연 2.4%까지 제공하며, 예금도 연 3%대, 적금은 최대 5.6%까지 제공한다. 시중은행과 비교했을 때 0.4%포인트에서 많게는 1.9%포인트까지 금리 차이가 나는 셈이다. 5,000만원 이하면 예금자보호도 된다. 많이 넣지 않고 분산해서 넣으면 문제가 없다.

현대저축은행은 지난달 말 연 2.4%의 고금리 수시입출금상품 '더드림예금'을 판매하고 있다. OSB저축은행의 'e-정기예금'도 연 2.1%의 금리를 제공하고 있어 잠깐 거처하고 보낼 월급통장으로 안성 맞춤이다. 정기예금은 아주저축은행의 연 2.8% 상품(12개월)에 관심을 기울여보자.

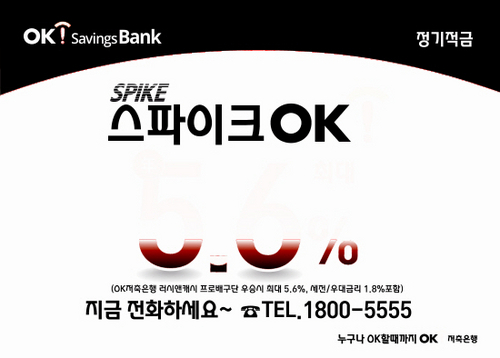

16개월 이상 가입하면 연 2.85%의 금리를 제공한다. OK저축은행의 '스파이크OK적금'은 우대금리 포함 최대 연 5.6%의 금리를 제공 받을 수 있다.

◇알짜배기 카드 고르는 방법=은행의 예·적금 금리가 한국은행의 기준금리 인하에 따라 줄어든다면, 카드상품은 부가서비스 축소제한, 가맹점수수료 인하 등 금융 당국의 제약에 따라 혜택이 축소된다. 2012년 가맹점수수료 개편 이래 신용·체크카드의 혜택은 꾸준히 줄어왔다. 최근에 카드사들이 부가서비스를 무차별적으로 없애자 5년 동안 이를 바꾸지 못하도록 제약을 걸어놨다.

이 같은 상황에서 카드업계 관계자들은 "과거의 베스트셀러가 그나마 낫다"는 평을 한다. 카드 부가서비스 의무 유지기간 설정으로 근래 나온 카드들은 과거 보다 많은 혜택을 담지 못한 채 출시되기 때문이다. 하나카드에서 강력추천하는 상품은 무엇보다 '2X카드'다. 월간 할인 한도가 2월부터 40% 가량 축소되기는 하지만 여전히 막강한 혜택을 제공한다. 카페 50% 할인, 이동통신요금/편의점/온라인쇼핑몰 10% 할인, 대중교통 7% 할인 등 막강한 혜택 등이 대표적이다.

일선 창구에서 가입할 수 없고 인터넷 전용으로만 발급 받을 수 있는 상품을 찾아보는 것도 방법이다. 카드모집인 내지 은행직원이 카드를 내주면 발급 비용이 상당하다. 즉 인터넷발급을 통해 절감된 비용을 혜택으로 돌려주는 구조다.

대표적인 상품이 '올레 만마일 KB국민카드'다. KT이동통신요금 자동 납부시 월 7,000원을 할인해주는데다 월 30만원 이상 사용 시 5,000마일리지를 적립해준다. 그것 마저 귀찮다면 '마일리지 카드'를 추천한다. 대체로 카드사 직원들은 마일리지카드를 이용하는 경향이 짙다. 혜택 챙기기가 귀찮기도 하지만 월세, 학원비, 용돈 등 긁다보면 눈덩이처럼 불어있는 마일리지로 해외여행뿐만 아니라 항공기 좌석 업그레이드까지 할 수 있기 때문이다. 대표 상품은 '씨티 프리미어마일카드'와 '외환 크로스마일카드'다. 이 카드들은 충성 고객이 많아 카드사에서도 혜택을 함부로 줄이기가 어렵다.