|

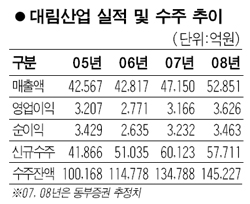

대림산업 러브콜 잇달아 전분기 실적 양호…외국인등 매입 활발 노희영 기자 nevermind@sed.co.kr 대림산업이 지난해 4ㆍ4분기 일회성 손실이 발생했음에도 양호한 실적을 올린 것으로 나타나자 증권사들이 잇따라 ‘러브콜’을 보내고 있다. 외국인 투자자들도 연일 대림산업 주식을 사들이고 있으며 지난주말 증시가 급락한 가운데서도 주가는 보합세를 나타내며 상대적으로 선방하는 모습을 보였다. 대림산업은 지난 18일 장마감 후 공정공시를 통해 4ㆍ4분기 매출액 1조2,418억원, 영업이익 972억원, 순이익 385억원을 기록했다고 밝혔다. 이는 전년 동기대비 매출액은 2.3%, 영업이익과 순이익은 각각 26.5%, 22.8% 감소한 것이다. 최나영 우리투자증권 애널리스트는 이에 대해 “지난해 4ㆍ4분기 실적은 일회성 요인이 반영된 데다 지난 2005년 4ㆍ4분기 실적이 워낙 좋아 기저효과가 발생했기 때문”이라면서 “영업이익과 순이익은 당초 예상했던 수치를 큰 폭으로 웃도는 양호한 수준이다”고 평가했다. 그는 “특히 건설부문의 경우 매출액과 영업이익이 각각 전분기 대비 15.1%, 24.5% 증가하는 등 실적개선 추세가 이어지고 있어 긍정적”이라고 분석했다. 허문호 삼성증권 애널리스트도 “대림산업은 작년 4ㆍ4분기 실적에 해외공사의 원가정산 마무리 금액, 강원랜드 스키장 홍수재해 복구비용, PE제품 담합거래 관련 정부 예상과징금, 해외환산차 특별손실 등을 선반영함으로써 올해 이후 수익성 개선 가능성이 높아졌다”고 밝혔다. 또 토목 낙찰률이 향상되면서 기술개발비가 안정세를 보일 전망이며 보수적인 회계 반영으로 건축사업부문의 대손충당금 환입이 꾸준히 유입되면서 수익성이 호전될 것으로 전망했다. 여천NCC, 삼호, 고려개발 등 계열사 실적호전에 따른 지분법 평가이익도 증가할 것으로 내다봤다. 김동준 동부증권 애널리스트는 “대림산업은 과거 2년간의 실적부진과 유화부문에 대한 우려감이 주가를 억눌러왔지만 이번 실적발표를 계기로 그 부담에서 벗어나 기업가치의 상승을 누리게 될 것”이라면서 ‘매수’ 추천했다. 삼성증권 역시 “올해부터 개발사업의 윤곽이 드러나면서 외형성장이 확대되고 견조한 수익성이 예상된다는 점에서 현 시점을 저가매수의 기회로 활용하라”고 조언했다. 대림산업 주가는 지난 8일 6만7,000원에서 바닥을 찍고 상승세를 보이면서 지난 주말 7만2,700원으로 마감했다. 외국인 투자자들은 최근 7일 연속 순매수하고 있으며 연초 이후 외국인 지분율은 45.52%에서 46.68%로 증가했다. 전문가들은 9만원 안팎 수준을 적정주가로 제시하고 있다. 입력시간 : 2007/01/21 16:43