홈

경제·금융

경제·금융일반

음식료 업종 '사면초가'

입력2008.03.26 17:58:52

수정

2008.03.26 17:58:52

생필품가격 집중관리…이물질 악재…대형마트 PB공세…<br>수익악화 예상속 KT&G·CJ제일제당등 상대적 수혜

음식료 업종이 사면초가 상황이다. 전세계적인 곡물가 인상으로 원료비는 상승하는 데 정부의 물가안정대책 때문에 제품 가격 인상이 여의치 않다. 최근 잇따른 ‘이물질 악재’로 소비 위축마저 우려되는 상황이다. 게다가 대형 할인마트의 자체브랜드 상품(PB)의 적극적인 공세도 음식료 업체들의 이익 전망을 어둡게 하고 있다.

이에 따라 증권사들도 잇따라 음식료 업종에 대해 중립 또는 부정적인 전만을 내놓고 있다.

26일 현대증권은 “정부가 52개 생필품에 대한 관리를 강화해 업체들의 수익성 개선이 제한될 것으로 보인다”며 “업종 전반에 부정적 환경이 조성될 것”이라며 음식료 업종에 대해 투자 ‘중립(neutral)’ 의견을 밝혔다.

정부가 물가 관리하는 52개 품목 중에서 음식료 업체들이 생산하는 품목은 밀가루ㆍ라면ㆍ빵ㆍ두부ㆍ고추장ㆍ식용유ㆍ우유ㆍ스낵과자ㆍ소주ㆍ설탕ㆍ분유 등으로 음식료 업종에서 차지하는 비중이 높은 제품들이다. 정성훈 현대증권 연구원은 “특정 업체보다 업계 전반에 대한 투자 심리를 악화시킬 것”이라고 설명했다.

밀가루 원료 제품 비중이 높은 기업들도 타격이 클 전망이다. 농심ㆍ삼양식품ㆍ크라운제과ㆍ오리온 등이 대표적인 경우다.

유진투자증권은 최근 농심의 목표가를 대폭 낮췄다. 기존 24만7,500원에서 18만9,000원으로 목표가를 하향 조정하고 투자의견도 매수에서 비중 축소로 변경했다.

김민정 유진투자증권 연구원은 “최근 라면 가격을 인상해 원가 인상 부담은 일시적으로 완화됐으나 스낵과 라면 등 이번에 문제가 된 해외 반제품 아웃소싱이 많아 소비 심리가 위축될 것”이라고 내다봤다.

이경민 CJ증권 연구원은 “경기가 안 좋을수록 소비자들은 상대적으로 가격 메리트가 큰 PB 상품을 선호하게 된다”며 “이 역시 수익성 악화를 부추길 것”이라고 지적했다.

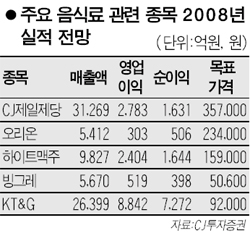

이런 어려운 여건 속에서도 KT&GㆍCJ제일제당ㆍ하이트맥주 등이 음식료 업종 중에서는 상대적으로 나은 평가를 받고 있다. 하이트맥주의 경우 주원료인 맥주맥과 맥아의 관세율이 낮아졌으나 관리 품목에서 맥주는 제외돼 상대적으로 수혜를 볼 것으로 판단된다. KT&G의 경우 담배ㆍ인삼 등 물가나 경기와는 무관한 제품을 생산한다는 점에서 악재를 피해갈 수 있다는 분석이다.

최자현 우리투자증권 연구원은 “워낙 음식료 업종에 대한 분위기가 좋지 않은 것은 사실”이라며 “그러나 실적 하락으로 이어질지는 두고 봐야 한다”고 설명했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>