현대證, 바이오의약품 성장성 부각 2분기 이후 실적개선

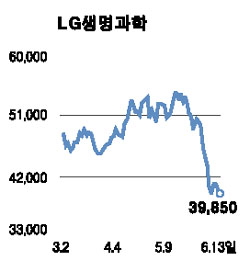

LG생명과학의 주가가 단기 급락한 지금이 매수 기회라는 주장이 나왔다.

현대증권은 13일 “LG생명과학은 한ㆍ미 FTA, 2ㆍ4분기 실적에 대한 우려가 주가에 과도하게 반영되면서 지난 2주일 동안 25% 이상 하락했다”며 “바이오의약품의 성장성 부각과 R&D 진행사항에 따른 가치 상승을 고려할 때 지금이 매수에 나설 때”라고 밝혔다.

김태형 현대증권 애널리스트는 “한ㆍ미 FTA가 제약주에 불리할 것이란 분석이 나오면서 제약주 전체가 약세를 보였다”며 “그러나 한ㆍ미 FTA가 지적재산권 강화, 신약 가격 유지 등에 중점을 두고 있어 LG생명과학에는 중장기적으로 유리하게 작용할 것으로 판단된다”고 말했다. LG생명과학은 신약 ‘팩티브’로 국내 제약사 중에선 유일하게 미국식품의약국(FDA) 승인을 받은 바 있다.

LG생명과학은 지난 1ㆍ4분기에 매출액이 489억원으로 지난해 같은 기간보다 11.4% 감소했다.

그러나 2ㆍ4분기 이후엔 플러스 성장으로 돌아설 것으로 전망됐다. 김 애널리스트는 “1ㆍ4분기에 팩티브의 재고조정으로 관련 매출이 없었으나 2ㆍ4분기부터 원료매출의 점진적 증가가 예상된다”며 “또 올들어 국내에서 선보인 고지혈증치료제와 당뇨병치료제의 매출도 본격적으로 발생하고 있어서 앞으로 실적 전망은 긍정적”이라고 말했다. 현대증권은 LG생명과학에 대해 투자의견 ‘매수’와 목표주가 6만7,800원을 유지했다.