|

부동산 프로젝트파이낸싱(PF)대출 부실로 저축은행업계가 고사 위기에 처한 가운데 최근에는 가계대출 부실이 저축은행의 발목을 잡을 수 있다는 우려가 제기되고 있다. 부동산대출 때문에 부실이 심화되자 가계소액대출로 방향을 바꿨더니 이것이 다시 부실로 돌아왔다는 것이다. 저축은행들 입장에서는 악순환의 연속이라 할 수 있다.

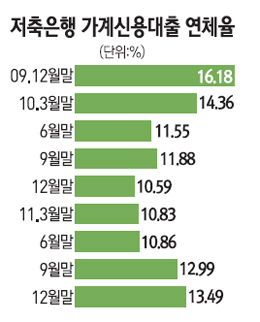

24일 한국은행에 따르면 지난해 말 저축은행의 가계신용대출 연체율은 13.49%로 전년 말의 10.86%보다 2.6%포인트가량 상승했다.

저축은행 가계신용대출 연체율은 글로벌 금융위기의 여파가 한창이던 지난 2009년 16%를 넘어선 뒤 내리막길을 걷다가 지난해 3ㆍ4분기 이후 가파른 상승세를 보이고 있다.

저축은행 가계대출 연체율이 상승하는 것은 최근 경기둔화와 양극화 심화로 저신용층(신용등급 7~10등급)의 생활이 어려워지고 있기 때문이다.

업계에 따르면 저축은행 고객 가운데 저신용층 고객 비중은 절반 이상인 54%에 이른다.

전문가들은 최근 가계대출 연체율 상승이 PF대출 부실과 연결돼 있다고 지적한다. 2008년 말부터 저축은행 PF대출 부실화가 현실화되자 서울 지역 대형 저축은행들이 가계대출로 눈을 돌렸고 이에 따라 가계대출 연체율은 일시 하락했지만 최근 저소득층의 생활이 어려워지면서 연체금액이 급속도로 커지고 있다는 것이다.

한은의 한 관계자는 "저축은행 가계대출 부실의 심각성을 제대로 보기 위해서는 13%라는 연체율 자체보다 상승속도에 더 주목해야 한다"고 말했다.

대형 저축은행들이 소액신용대출에 열을 올리는 가운데 연체율이 상승한다는 사실은 대출액 증가속도보다 연체액 증가속도가 훨씬 빠르다는 의미로 풀이한 것이다.

한 대형 저축은행 관계자는 "2008년 말 이후 대형 저축은행들이 가계신용대출 영업에 적극 나섰는데 그 부작용이 최근 들어 현실화되고 있는 것"이라고 설명했다.

실제로 저축은행들은 구조조정 과정에서 먹거리를 찾기 위해 소액신용대출 시장에 무차별적으로 뛰어들었으며 이를 통해 부동산대출로 발생하는 수익 손실을 만회했다. 그런데 이 대출들이 다시 저축은행의 수익을 갉아먹는 부메랑으로 돌아오고 있는 셈이다.

저축은행업계에서는 숨겨진 PF 부실이 남아 있는 상황에서 가계대출까지 부실화되면 저축은행이 또다시 대규모 구조조정의 소용돌이에 휘말릴 수 있다는 우려마저 제기하고 있다.

저축은행업계 관계자는 "저축은행은 경제상황에 따라 부침이 심하다"며 "2003년 가계대출 부실, 2008년 PF 부실, 2012년 가계대출 부실 등 5년 주기로 되풀이되는 경제위기에 따라 저축은행이 또다시 위기에 빠질 수 있다"고 전했다.

이에 따라 이번 구조조정이 끝나더라도 금융당국이 저축은행의 대출구조 전반을 정밀 점검하는 한편 새로운 먹거리를 만들어줄 방법을 원점에서 다시 고민해야 한다는 지적이 나오고 있다.