|

코스닥시장에서는 IT부품주의 실적 선전이 기대되고 있다. 이들 종목 가운데서는 2분기에 이어 3분기 실적 성장이 기대되는 곳으로 플러스(+) 성장이 예상되고 있지만 주가는 기대치를 밑도는 곳이 여럿 있다.

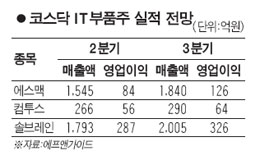

대표적 종목이 에스맥이다. 에스맥의 2분기 예상 매출액은 1,545억 원으로 전 분기보다 6.41% 증가할 전망이다. 영업이익과 당기순이익도 각각 84억 원, 68억 원을 기록, 이전 분기에 비해 15.69%, 19.79% 늘어날 것으로 점쳐지고 있다. 3분기에도 매출액의 경우 19.04%, 영업이익과 당기순이익은 50.79%, 49.83% 늘면서 연이어 실적 성장세를 이어간다고 예측되고 있다. 반면 에스맥의 주가는 지난 달 29일 현재 1만5,400원으로 코스닥시장이 올 들어 상승 추세를 보이는 가운데서도 오히려 8.33% 내렸다.

모바일 게임 전문기업 컴투스와 반도체 장비업체 솔브레인도 플러스 성장세에도 불구하고 주가가 크게 오르지 못한 종목이다. 컴투스의 경우 올 2분기 266억 원의 매출액을 기록, 전 분기와 비교해 7.16%의 성장이 점쳐지고 있다. 영업이익은 56억 원으로 전 분기 대비 7.16% 늘어날 전망이다. 특히 3분기에는 매출액은 8.95%, 영업이익과 당기순이익은 14.76%, 16.31% 증가할 것으로 예상되면서 한층 높은 실적 성장세가 점쳐지고 있다. 하지만 실적 향상 관측에도 불구하고 주가는 올해 들어 단 3.51% 오르는 데 그쳤다. 코스닥지수가 올 들어 17% 가량 크게 치솟았다는 점을 감안할 때 컴투스 주가는 상대적으로 보인 셈이다. 이는 솔브레인도 마찬가지. 올 들어 단 5.88% 오르는 데 그치며 코스닥지수 상승률을 크게 밑돌고 있다. 반면 솔브레인의 2분기 예상 매출액은 1,793억 원으로 전 분기보다 10.84% 늘어날 전망이다. 영업이익과 당기순이익도 287억 원, 211억 원을 기록, 14.84%, 15.40% 증가할 것으로 점쳐지고 있다. 3분기에도 매출액은 물론 영업이익과 당기순이익이 11~13% 가량 늘면서 한층 높은 실적 성장세가 기대되고 있다.