역사 짧지만 정착은 가장 빨라<br>강제적 시행 '초강수' 5년만에 가입률 96%<br>판매·운용사 감독 강화로 부작용 최소화<br>투자자교육 체계화위해 교과과정 포함 검토

[퇴직금 재테크 시대] 아시아의 성공사례:홍콩

역사 짧지만 정착은 가장 빨라강제적 시행 '초강수' 5년만에 가입률 96%판매·운용사 감독 강화로 부작용 최소화투자자교육 체계화위해 교과과정 포함 검토

특별취재반

'만 5년이 채 되지 않은 역사. 그러나 가장 성공한 퇴직연금 제도'

지난 2000년 12월 시행된 홍콩 퇴직연금제도에 대한 평가는 이렇게 요약된다. 비록 만 5년이 되지 않았지만 근로자 가입자가 전체의 96.2%에 달한다.

이 같은 성공비결은 퇴직연금제도의 가입 의무화. 강제적인 시행이 가입률을 높였고 빠른 정착을 유도했다.

홍콩이 시행하고 있는 퇴직연금제도는 MPF(Mandatory Provident Fund). 홍콩인들은 이를 '강제성 공적금(强制性 公積金)'이라고 일컫는다.

니콜라스 로저스 피델리티 홍콩지사 투자담당 이사는 "홍콩은 아시아에서 가장 성공적으로 퇴직연금제도를 운영하고 있다"며 "그 비결은 사업주가 퇴직연금제도에 가입하지 않으면 처벌할 수 있는 조항을 만드는 등 퇴직연금제를 강제 도입했기 때문"이라고 말했다.

홍콩은 이와 함께 퇴직연금상품 판매사 및 운용사에 대한 감독을 강화하고 투자자 교육을 꾸준히 시행해 강제적 시행에 따른 부작용을 최소화해 나갔다.

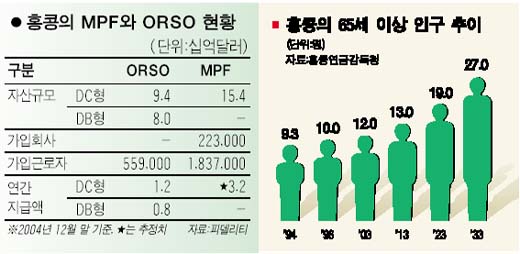

◇한국과 비슷한 고민에서 출발= 홍콩이 MPF에 대해 고민하기 시작한 것은 90년대 중반. 93년부터 시행된 퇴직금제도(ORSOㆍOccupational Retirement Schemes Ordiance)에 의한 퇴직금은 전체 근로자의 3분의 1만이 혜택을 받는 구조였다.

ORSO는 한국의 퇴직금제도와 유사하다. 근무연수가 10년 이상일 경우 자신이 받아야 할 퇴직금을 100%를 받는 구조다. 다만 사업장이 자발적으로 참여한다는 측면에서 한국의 퇴직금제도와 다르다. 사업장의 자발적 참여에서 출발하는 구조는 결국, 전체 근로자의 65% 이상이 퇴직 후 퇴직금을 받지 못하는 상황에 직면하게 됐다.

이 같은 상황에서 홍콩은 노령화라는 또 다른 문제에 봉착했다. 지난 94년 65세를 넘는 인구 비중이 9.3%에 이르렀고, 96년 10%, 2003년 12%를 넘어섰다. 또 2030년에는 그 비중이 27%로 전체 인구 4명 중 1명이 65세가 된다는 분석이 나왔다. 결국 홍콩은 95년 MPF관련 법령을 제정하고 98년 연금감독청(MPFA)을 별도 설립헤 퇴직연금제도를 전문적으로 감독하도록 했다.

헤슬러 리 홍콩연금감독청 대외사무부 국장은 "퇴직연금제도를 강제적으로 시행하면서 가장 신경 쓴 것은 퇴직연금상품을 판매ㆍ운용하는 기관에 대한 감독이었다"며 "MPFA 외에 홍콩 증권선물거래위원회도 관련 상품에 대해 이중으로 관리ㆍ감독하고 있다"고 말했다.

◇성공의 열쇠는 강제성= 홍콩은 ORSO가 자발성에 따른 한계를 노출하자 '강제적 시행'이라는 초강수를 뒀다. 물론 반발이 없었던 것은 아니다. 사용자와 근로자가 각각 임금의 5%씩(각각 월간 최고 1,000홍콩달러로 제한) 강제적으로 납입을 하고, 이에 대한 지급은 65세 이후에나 가능하다고 못을 박았기 때문이다.

다만 기존 ORSO를 시행하고 있는 사업체는 MPF와 ORSO 중 선택을 할 수 있도록 했다. ORSO를 시행하지 않는 사업체나 신규로 입사해 MPF 대상자가 되는 사람은 누구나 MPF에 가입하도록 했다. MPF를 시행하지 않으면 사업주를 처벌할 수 있는 법적 근거도 마련했다.

그러나 사용자와 근로자가 부담할 돈이 각각 1,000홍콩달러(미화 약 130달러)로 상대적으로 낮은데다, ORSO제도를 시행하고 있는 회사가 적었기 때문에 큰 저항은 없었다는 게 현지 전문가들의 설명이다. 마크 코닌 알리안츠자산운용 홍콩지사 대표이사는 "2003년 이후 주식시장이 회복하면서 상대적으로 높은 수익률을 올리게 되자 MPF제도에 대한 선호도가 높아지고 있다"고 설명했다.

로저스 투자담당 이사는 "MPF도입에 따른 불만이라기보다는 제도 도입 직후 IT산업의 버블이 붕괴되면서 펀드 운용성과가 부진하자 초기 가입자들의 불만이 높았다"며 "그러나 당시는 불입 초기 단계였고 주가 하락으로 평균 매입단가가 낮아지면서 수익률도 올라가자 평가가 좋아졌다"고 말했다.

이에 힘입어 MPF시장은 빠른 속도로 커지고 있다. 2005년 6월30일 현재 MPF 전체 자산은 170억달러(1,314억 홍콩달러). MPF시행 후 3년 만에 100억 달러 규모로 성장했고, 1년 반 만에 70억 달러가 새로 편입됐다. 전문가들은 앞으로 홍콩 퇴직연금 시장에는 매년 50억 달러씩 자금이 유입되면서 2008년에는 300억달러 규모로 성장할 것으로 내다보고 있다.

◇강화되는 투자자 교육= 연금감독청은 물론 HSBC, 피델리티, 알리안츠 등 홍콩에서 만난 기관들의 한결 같은 주문은 투자자 교육 강화였다. 퇴직연금이 20~30년 장기 운용되는 만큼 투자자 교육만큼 중요한 것이 없다는 것이다. 이는 최근 한국에서 적립식펀드 열풍이 불면서 중장기 투자 활성화를 위한 투자자 교육이 강조되고 있는 것과 마찬가지다.

홍콩에서는 이에 따라 교과과정에 MPF투자 교육 과정을 포함시키는 것에 대해서도 논의하고 있다. 2~3년짜리 펀드와 20~30년짜리 펀드의 경우 질적으로 다를 수밖에 없는 만큼 퇴직연금 제도 시행이 임박한 한국의 경우도 투자자 교육의 성패에 따라 퇴직연금의 성패가 결정될 것이라는 게 이들의 조언이다.

마크 코닌 대표이사는 "단기 수익률에 흔들릴 경우 퇴직연금시장은 성장한계를 맞을 수 밖에 없다"며 "긴 기간을 운용하는 만큼 어떤 펀드가 바람직한 지, 운용사를 어떤 기준으로 선정해야 하는 지 등에 대한 체계적인 교육이 필요하다"고 말했다.

입력시간 : 2005/11/07 17:29