올 실적개선·자산가치 상승 호재… 전문가 추천 잇따라

KT&G가 올해 실적개선과 자산가치 상승, 자사주 추가 매입 가능성을 감안할 때 지금 투자해둘 가치가 높은 종목으로 꼽혔다.

KT&G 주가는 지난해 4ㆍ4분기 실적이 기대치를 밑돌 전망인데다 지난해 말의 배당락 영향, 담배 수요가 줄어드는 계절적 비수기 진입으로 약세를 보이고 있지만 전문가들은 지금이 KT&G의 매수 타이밍이라고 보고 있다.

전홍택 삼성증권 애널리스트는 “담배세 인상의 영향이 예상보다 작아 1ㆍ4분기 실적이 견조할 것으로 보이는데다 추가적인 자사주 매입ㆍ소각 뉴스가 가시화돼 주가에 긍정적인 영향을 미칠 것”이라며 목표주가 7만1,000원과 ‘매수’ 의견을 유지한다고 밝혔다. 또 올해 전주창과 대구창 등 유휴 공장부지 개발에다 자회사인 한국인삼공사의 실적 개선도 기대돼 지난해 4ㆍ4분기 실적 부진의 악재를 만회할 것으로 분석됐다.

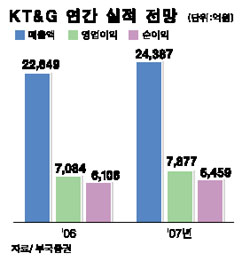

삼성증권은 4ㆍ4분기 KT&G의 지난해 4ㆍ4분기 매출이 전년동기비 4.9% 줄어든 6,174억원, 영입이익은 2.2% 늘어난 1,962억원에 달할 것으로 추정되지만 이 같은 이익규모는 당초 시장 기대치를 7% 가까이 밑도는 수준이라고 설명했다.

하지만 올해는 매출단가 상승과 수출 증가에 힘입어 상당폭의 실적개선을 이룰 것으로 전망된다. 정효진 부국증권 애널리스트는 “담배 판매수량은 줄어드는 추세지만 올해 순매출 단가가 평균 5% 상승하고 수출 부문도 양호한 성장이 예상됨에 따라 수익성 개선과 주주이익 환원정책이 이어질 전망”이라며 “장기 투자자에 매력적인 주식으로 판단된다”고 설명했다.