|

|

|

아바텍은 디스플레이용 필터 제조와 코팅 전문 업체이다. 아이폰, 아이패드 등 스마트 기기의 생산량이 급증하면서 글래스 슬리밍(Glass Slimming ㆍ유리를 얇게 가공하는 작업) 수요가 크게 늘자 지난해 공장을 완공해 이 사업에 뛰어들었다.

아바텍은 신규 사업의 시너지를 강화하기 위해 글래스 슬리밍과 인듐주석산화물(ITO) 코팅의 공정을 연계시켰다. 스마트폰용 유리를 깎고 코팅하는 작업을 시차 없이 연속으로 이뤄지게 한 것이다. 박명섭 아바텍 대표(48)는 서울경제신문과의 전화통화에서"경쟁업체들은 글래스 슬리밍과 ITO 작업공정이 분리돼 시차와 운송거리 등의 문제로 불량률이 높은 편"이라며 "반면 아바텍은 2가지 공정이 연속적으로 처리되면서 생산속도 증가와 불량률 감소의 장점을 보이고 있다"고 덧붙였다.

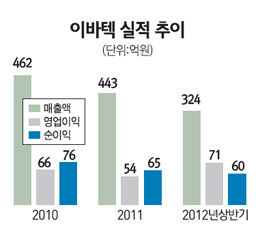

글래스 슬리밍과 ITO 부문의 매출 성장세는 가히 폭발적이었다. 지난해까지 이 부문 매출은 25억여 원에 불과하며 전체 매출의 5.7% 수준이었다. 하지만 올해 스마트폰, 태블릿PC 등 모바일 기기의 수요가 급증하면서 이 부문 매출이 크게 늘었다. 올 상반기에만 약 207억원의 매출이 발생했고, 전체 매출에서 차지하는 비중도 63.9%로 급증했다. 박 대표는 "스마트 기기의 생산량이 증가하면서 글래스 슬리밍과 ITO 사업의 성장세가 커졌다"며 "지난해 12월 자동화 공장을 완공해 연간 태플릿PC 5,000만대에 사용할 수 있는 글래스 가공 능력을 보유하게 됐다"고 설명했다.

글래스 슬리밍과 ITO 부문 성장세가 이어지면서 매출 상승세도 뚜렷하다. 지난해 매출과 영업이익은 각각 443억원, 54억원이었다. 올 상반기에는 24억원의 매출액을 기록해 지난해 전체의 73%에 육박했고 영업이익은 지난해 전체 영업이익을 넘어서는 70억원에 달했다. 박 대표는 "올해는 지난해보다 매출이 80% 이상 급증할 것으로 보이며 영업이익도 200% 가량 늘어날 것으로 전망된다"고 설명했다.

내년에는 신규사업인 디스플레이용 강화유리(커버 글래스)에 대한 기대감이 크다. 박 대표는 "현재 강화유리 제조를 위한 시험생산 라인을 구축해 시제품을 만들고 있으며 4ㆍ4분기에 양산을 시작할 계획"이라며 "내년에는 강화유리 제조 설비를 월 5만개에서 35만개로 확대하고 3D 강화유리와 터치 패널용 강화 유리 등 일관 제조 라인을 구축할 것"이라고 설명했다.

LG디스플레이와의 탄탄한 협력관계도 장점으로 꼽힌다. LG디스플레이는 지난해 제3자 배정방식의 유상증자에 참여해 2대주주에 올라 있다. 공모주 청약이 완료되면 LG디스플레이는 265만주를 보유해 지분율 16.56%가 된다. 박 대표는 "LG디스플레이는 협력사와 상생 차원에서 유상증자에 참여한 것"이라며 "상장 이후에 지분 매각 등을 계획하고 있지는 않는 것으로 안다"고 설명했다. 지난해 기준으로 LG전자와 LG디스플레이 매출이 344억원을 기록하며 전체 매출의 77.58% 가량을 차지하고 있다.

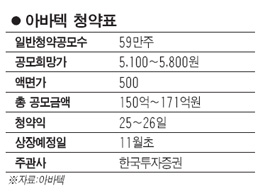

● 청약가이드 강동효기자 아바텍은 코스닥시장 상장을 위해 한국투자증권을 상장 주관사로 25일과 26일 공모주 청약을 실시한다. 전체 공모수는 295만주이며 이 가운데 20%인 59만주가 우리사주조합에 우선 배정된다. 남은 물량 가운데 177만주는 기관투자자, 59만주는 일반청약자에게 배정될 예정이다. 회사측이 현재 희망하는 공모가는 5,100~5,800원이며 액면가는 500원이다. 공모가는 16~17일 기관투자자를 대상으로 한 수요예측을 통해 확정된다. 공모 희망가를 기준으로 한 공모총액은 150억4,500만~171억1,000만원이다. 회사 측은 인수수수료 등 발행비용을 제외한 공모자금 146억원 가운데 3분의 1 정도인 50억원을 연구개발에, 66억여원은 시설자금으로 활용할 계획이다. 또 29억5,000만원을 차입금 상환에 사용할 예정이다. 상장 이후 매매가 금지되는 최대주주와 특수관계인, 우리사주조합 등의 보호예수 물량은 538만4,000주로 전체 주식의 33.65%에 해당된다. 또 상장예비심사 청구서를 제출하기 전 유상증자에 참여한 LG다스플레이의 보유주식 265만주 역시 1년간 매매가 금지 된다. SLi 그로스 액셀러레이션벤처(Growh Acceleration)펀드, 09-5KB벤처조합 등 4개 벤처캐피탈의 보유물량 100만주도 상장 이후 1개월 간 매도할 수 없다. 공모 후 유통가능물량은 637만6,000주로 전체 주식의 39.85%이다. 증권신고서에 기재된 투자위험요소로는 ▦디스플레이 업황에 따라 매출 등 성장세에 영향을 받을 수 있다는 점 ▦매출이 LG계열사에 편중돼 있다는 점 ▦우수한 기술경쟁력 유지를 위한 핵심 인력에 대한 관리 위험이 존재한다는 점 등이다. |