예대금리차 10%P… 꺾기 강요 예사… 서민 지원커녕 고통만<br>저축銀 6~8등급 신용대출 금리… 대부업체 최고금리 수준인 39%<br>고금리 받아내 부실 메우는 꼴<br>농협·신협·수협·새마을금고 등 상호금융기관도 몸집불리기 혈안<br>구조조정·역할 재정립 등 시급

SetSectionName();

[금리에 우는 서민] 서민금융기관 분칠한 '금리 장사꾼'

예대금리차 10%P… 꺾기 강요 예사… 서민 지원커녕 고통만저축銀 6~8등급 신용대출 금리… 대부업체 최고금리 수준인 39%고금리 받아내 부실 메우는 꼴농협·신협·수협·새마을금고 등 상호금융기관도 몸집불리기 혈안구조조정·역할 재정립 등 시급

김영필기자 susopa@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

ImageView('','GisaImgNum_3','default','260');

지난 1972년 8월3일. 고리사채의 피해를 줄이기 위해 '사금융 양성화 조치'가 발효됐다. 박정희 당시 대통령은 사금융의 피해를 줄인다는 명분으로 상호신용금고법ㆍ신용협동조합법 등을 만들었다.

그때 상호신용금고(지금의 저축은행)ㆍ신협 등은 대표적 서민금융기관으로서 은행의 문턱을 넘기 어려운 서민을 돕기 위해 세워졌다.

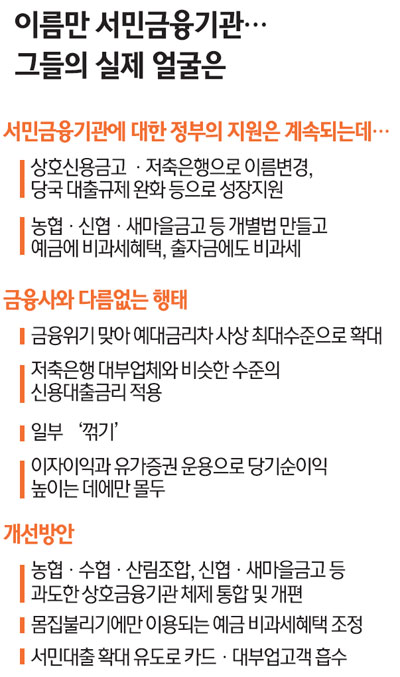

그러나 40년 가까이 흐른 지금 서민금융기관의 모습은 어떠한가. 칼을 자르듯 평가하기는 힘들지만, 대다수 사람들은 이들 기관의 상당수가 서민이라는 분칠을 한 채 일반 금융사와 동일하게 금리장사에만 몰두하고 있다고 입을 모은다. '서민지원'이라는 태생적 목적보다는 은행ㆍ카드사 등과 경쟁하며 유가증권 투자 등으로 수익을 극대화하는 데만 신경을 쓰고 있는 셈이다. 갈 곳을 잃은 서민들이 대부업과 사채시장으로 내몰리는 것은 어쩌면 당연한 귀결일지 모른다.

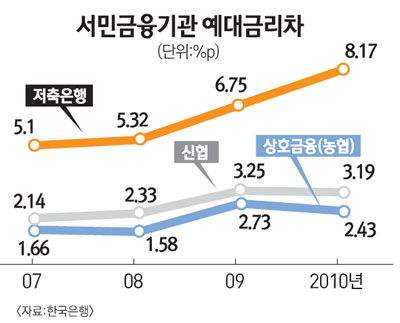

◇무늬만 서민금융기관=한국은행에 따르면 2007년 평균 5.1%포인트였던 저축은행 예대금리차(대출금리-예금금리)는 2008년 5.32%포인트로 오르더니 ▦2009년 6.75%포인트 ▦2010년 8.17%포인트로 급상승했다. 올해 들어서는 4월에 10.4%포인트를 기록하는 등 계속 10%포인트 이상을 내고 있다. 정상 시점이라고 볼 수 있는 2007년의 두배 이상을 고객들에게서 빼가고 있는 셈이다.

서민금융기관의 금리장사는 은행과 비교해 부족함이 없다. 서민금융기관은 저축은행과 상호부조를 설립이념으로 하는 상호금융기관(농업협동조합ㆍ신협ㆍ새마을금고 등)이 대표적이다.

기관의 이름부터가 중산층 아래 국민들에게 '호혜적 기운'을 불어넣기 위해 만들어졌음을 알 수 있다. 하지만 이들의 영업행위를 촘촘히 들여다보면 실망이 너무 크다.

경기가 어려울수록 예대금리차를 더 벌리고 심지어 은행이 갑의 위치에서 하는 '꺾기'를 힘없는 서민들에게 강요한다.

대표적인 예가 저축은행의 신용대출 금리다. 이들의 금리는 대부업체와 비교해 손색이 없다. 저축은행중앙회에 따르면 현재 우리금융ㆍ모아ㆍ하나로 등은 6~8등급 평균 대출금리가 약 39%에 달한다. 대부업체인 러시앤캐시가 적용하는 최고 금리와 같다.

상호금융회사들도 사정은 다르지 않다. 금융위기 이후 최근 들어 예대금리차를 계속 줄이고 있지만 정작 위기 때는 서민조합원들에게 높은 예대금리차를 부과하는 금융사의 행태는 동일하다. 상호금융기관은 조합원들에게 가급적 예금금리를 많이 주고 대출금리는 적게 하는 게 설립목적인데 일부 조합원들(고객)에게 고금리를 부과해 부실을 메우는 이상한 행태를 보이고 있다.

신협과 농협은 금융위기 때인 2009년과 2010년, 올해 1월까지 2007년 대비 예대금리차를 1%포인트 이상 유지했다.

꺾기도 심심찮게 나온다. 직장인 문모(36)씨는 2009년 주택담보대출을 받기 위해 신협과 새마을금고를 찾았다가 공제(보험)상품 가입 강요를 당했다. 대출상환 방식도 일방적으로 정했다. 돈이 급했던 문씨는 씁쓸한 마음을 지울 수 없었다.

그러다 보니 순익은 최고 수준으로 달려가고 있다. 저축은행은 부동산 프로젝트파이낸싱(PF) 부실로 대규모 적자를 기록하고 있지만 여기서의 손실을 일반서민들이 고금리로 메워주는 형편이다.

이럴수록 상호금융사들의 배만 더욱 불리게 된다. 상호금융사들은 좋아진 실적에 웃음을 짓고 있다. 지난해 상호금융기관(농협ㆍ신협ㆍ수협ㆍ산림조합)의 당기순이익은 1조9,875억원으로 전년 대비 27.4%(4,273억원) 증가했다. 이는 이자이익(1조798억원) 증가에 힘입은 바 크다. 상호금융사들은 이익을 많이 내면 이를 배당해 조합원들에게 돌려준다고 한다. 그러나 조합원들마다 출자규모가 다르고 비조합원이면서 대출을 받은 이들도 있어 상당수의 상호금융 이용자들은 비용을 부담하게 된다.

◇서민금융기관 역할 재정립 시급=서민금융기관이 본모습을 잃었다는 지적은 많지만 정작 당사자들은 요지부동이다. 저축은행이야 부실 문제로 제 한몸 간수하는 데 정신이 없지만 농협과 신협ㆍ새마을금고 등은 비대해진 조직에 조합원, 정치적 영향력 등을 배경으로 몸집 불리기에만 나서고 있다는 게 금융권의 시각이다.

실제로 금융감독 당국도 서울에 있는 자산규모 1조원이 넘는 농업협동조합, 어업인구가 급감하는데도 조직은 크게 변하지 않는 수업협동조합 등의 정체성을 고민하고 있다. 1960~1970년대에는 모르겠지만 현재 서울에는 농업인구가 없는 것이나 다름없기 때문이다. 그런데도 협동조합이 아니라 사실상 은행처럼 운영하며 자산확대에 열을 올리고 있다.

이 때문에 금융권 안팎에서는 서민금융기관에 대한 구조조정 및 역할 재정립이 시급하다고 보고 있다. 상호금융기관만 해도 농협ㆍ수협ㆍ산림조합ㆍ신협 등이 있고 새마을금고도 같은 개념의 기관이다. 기능이 겹치거나 이제 의미를 잃은 상호금융기관은 합쳐야 한다는 것이다.

아울러 서민대출에는 인색하고 유가증권 운용으로 수익을 극대화하려는 행태도 시급히 조정해야 한다고 보고 있다. 지금처럼 카드나 캐피털에서 고금리 신용대출을 하는 것은 업권의 성격에도 맞지 않기 때문에 이들 고객을 저축은행이나 상호금융기관에서 저리로 받아주는 게 맞는다는 것이다. 현재 신협과 새마을금고 등의 예대율(예금 대비 대출금 비율)은 여전히 50~60%대 수준이다.