"경쟁 심해지면 수익·건전성 악화 초래"<br>과열 주도한 일부 대형銀 모니터링 강화<br>은행권 주택담보대출 적정성 현장검사

금융감독 당국이 16일 과열양상을 보이고 있는 은행권 영업경쟁에 대해 지도방안을 내놓은 것은 과도한 대출이 가져올 수 있는 금융 부실 가능성을 선제적으로 방지하자는 취지로 받아들여지고 있다.

아울러 이번 지도방안은 가뜩이나 주택시장의 거품론이 제기되고 있는 가운데 주택담보대출에서 과열경쟁이 벌어지는 데 대해 감독당국 차원에서 경고 메시지로 해석된다.

금융감독원은 아직은 최근 벌어지고 있는 은행간 영업 경쟁이 건전성에 타격을 줄 정도는 아니라고 진단했다. 하지만 감독당국은 앞으로 과열될 경우 수익성 및 건전성 악화를 초래할 것으로 우려, 예방 차원에서 상시감시 및 신용위험 관리를 강화하겠다는 방침을 밝혔다.

김중회 금감원 부원장은 “은행권의 무리한 경쟁이 과거 카드대란이나 소호대출 부실화와 같은 ‘승자의 재앙’으로 이어질 수 있다”며 “감독당국의 모니터링을 강화하겠다”고 강조했다.

금감원은 우선 일부 대형은행을 중심으로 외형 확대 및 금리 경쟁이 격화되고 있는 데 초점을 맞췄다. 은행들이 통합신한은행 출범, 국민은행의 외환은행 인수 등을 계기로 대형화하는 추세에서 시장주도권을 선점하기 위해 경쟁적으로 대출 등 외형을 확대하고 있다는 게 금감원의 분석이다.

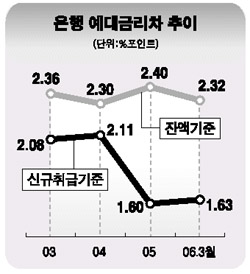

지난 1ㆍ4분기 중 은행권의 중소기업대출은 268조원으로 지난 2005년 말 대비 10조원, 가계대출은 309조9,000억원으로 5조1,000억원 늘어나는 등 급증세를 보이고 있다. 또 주택담보대출을 중심으로 대출금리 인하경쟁이 일어나고 특판예금 증가로 금리 인상경쟁이 지속되면서 은행의 신규 취급 예대금리차는 2004년 12월 2.11%포인트에서 올 3월에는 1.63%포인트로 축소됐다.

김 부원장은 “특판예금 규모도 올 1ㆍ4분기 9조8,000억원으로 전년동기 대비 50% 증가했으며, 특히 하나ㆍ농협ㆍ기업은행의 특판예금 실적이 7조8,000억원으로 은행권 전체에서 80%를 점유했다”면서 “이 같은 경쟁으로 특판예금의 보너스 금리 역시 종전 0.3~0.6% 수준에서 1%포인트 이상 인상됐다”고 지적했다.

김 부원장은 “최근의 은행 경쟁이 우려할 만한 수준이 아니다”고 전제, “연체율 및 고정이하여신비율이 낮은 수준을 유지하고 있고 충당금적립액은 고정이하 여신을 모두 흡수할 수 있는 수준”이라고 설명했다. 2005년 말 현재 은행권의 고정이하여신 대비 충당금 비율은 가계 부문 138.4%, 중소기업 부문 98.1%로 조사됐다.

또 금감원은 예대마진 역시 신규취급 기준으로 하락하고 있지만 잔액기준으로는 과거와 비슷한 수준이고 순이자마진(NIM)도 올 1ㆍ4분기 중 2.80%로 예년 수준을 유지하고 있다고 설명했다.

그러나 금감원은 앞으로 경쟁이 지나치게 과열될 경우 예대마진 하락에 따른 수익성 악화는 물론 자산규모 급증에 따른 신용위험 확대 등 건전성 악화의 부작용이 발생할 소지가 있다고 경고했다.

따라서 자산증가세가 가파른 은행을 중심으로 한 위험자산 증가 상황 및 리스크 변동에 대한 상시강화, 과열경쟁을 주도하고 있는 일부 대형은행에 대한 주택담보대출 취급 과정의 적정성 여부 임점검사 실시 등을 통해 은행 건전성 악화를 사전에 예방하겠다는 계획이다.