메모리 공급과잉 지속·3분기후 실적 우려로 주가 발목<br>삼성전자·하이닉스, 외국인등 대거 팔자로 52주신저가

대형 IT주가 부진의 늪에 빠졌다.

삼성전자ㆍ하이닉스반도체 등 대형 IT 관련주들이 좀처럼 반등의 기회를 잡지 못하고 있다. 이들 대형 IT주의 부진은 코스피지수의 2,000포인트 안착에도 부정적인 영향을 미치고 있다.

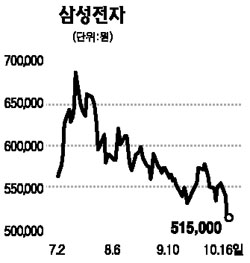

특히 증시 시가총액 1위이면서 IT주를 대표하는 삼성전자 주가의 계속된 부진은 의외로 받아들여지고 있다. 16일 삼성전자의 주가는 52주 및 2년래 최저가인 51만5,000원에 거래를 마쳤다. 8월 60만원대가 붕괴된 후 두달 넘게 내리막을 타고 있는 삼성전자의 시가총액도 75조원대로 줄어들었다. 이날 외국인은 삼성전자 주식을 21만주 넘게 순매도하며 하락세를 부추겼다.

삼성전자의 올해 3.4분기 영업이익은 전분기 대비 127% 상승한 2조원대로 사상 최고치를 기록한 것으로 발표됐지만. 3.4분기 이후 실적에 대한 우려가 벌써부터 주가에 반영되는 것 아니냐는 우려가 나오고 있다.

박현 푸르덴셜투자증권 연구원은 “삼성전자의 대폭적인 3ㆍ4분기 실적개선은 아이러니하게도 주가상승 모멘텀의 약화로 이어지고 있다”고 말했다. 박 연구원은 올해 3ㆍ4분기 반도체 및 정보통신 부문의 비용부담이 확대되고 내년 상반기 계절적인 수요 악화로 수익성 하락이 불가피해 올해 3ㆍ4분기가 실적의 단기고점으로 판단된다고 분석했다.

이승혁 우리투자증권 연구원도 “삼성전자의 3ㆍ4분기 휴대폰 부문의 실적이 시장 컨센서스를 상회했지만 4ㆍ4분기에는 출하대수 증가에도 불구하고 마케팅 비용증가로 영업이익률은 3ㆍ4분기의 12%보다 하락한 7.5%로 전망된다”고 말했다.

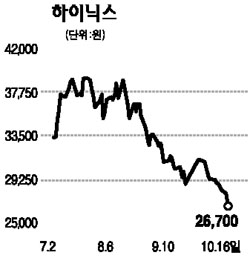

하이닉스 역시 지지부진한 주가 하락세에서 벗어나지 못하고 있다.

하이닉스는 이날 증시에서 기관이 22만주 이상을 순매도하는 등 매물이 대거 흘러나와 11일 연속 하락세를 기록했다. 2만6,700원의 종가를 기록한 하이닉스는 52주 최저가는 물론 이달 들어 단 한차례도 주가가 상승하지 못하는 극심한 부진에 빠졌다. 저점으로 여겨졌던 2만7,000원대까지 무너진 것이다.

하지만 오는 18일 3ㆍ4분기 실적발표를 앞둔 하이닉스에 대한 시장의 반응은 부정적이다.

내년 상반기까지 하이닉스 주력 제품인 D램과 낸드(NAND) 메모리 모두 공급과잉 지속이 전망돼 기대 이하의 실적이 예상된다는 분석이다.

노근창 한국투자증권 연구원은 “하이닉스는 주력제품인 메모리 가격의 하락으로 3ㆍ4분기 연결 영업이익이 기존 추정치 대비 25.6% 낮은 3,040억원으로 예상된다”고 말했다. 이승우 신영증권 연구원도 “그동안 하이닉스의 최대 장점이던 원가절감 능력이 올해 3ㆍ4분기 실적에서는 기대만큼 반영되지 못한 것으로 펑가된다”고 밝혔다.