|

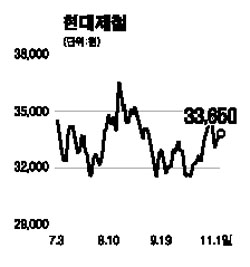

현대제철은 지난달 27일 일관제철소 기공식을 갖고 본격적인 투자에 나서 국내 2위, 세계 10위의 종합제철소로 성장하기 위한 발걸음을 내디뎠다. 이에 반해 주가는 철근 시황에 대한 불안감과 대규모 투자로 주주 입장에서 투자회수기간이 길어질지 모른다는 우려감 등으로 지난 4월 4만1,000원 고점을 찍은 이후 3만2,000~3만5,000원의 박스권을 형성하고 있다. 하지만 철근마진 회복으로 투자 메리트가 점차 커지고 있다. 철근 마진은 3ㆍ4분기에 가격할인과 국내외 고철가격 상승 등으로 전분기 대비 1.9% 축소됐다가 4ㆍ4분기로 접어들면서 출하량이 증가, 전분기 대비 3.7% 확대될 전망이다. 현대제철의 4분기 영업이익은 1,713억원으로 전년동기대비 및 전분기대비 각 16.6%와 15.4% 증가할 것으로 추정된다. 일관제철소 투자비용과 관련해 자금조달에는 큰 어려움이 없을 것으로 보인다. 고로 700만톤에 대한 투자비 5조2,000억원 가운데 2조5,000억원은 자기자본으로, 2조7,000억원은 차입으로 해결할 것으로 예상된다. 이에 따른 연간 이자비용은 1,500억원이지만 연간 영업이익이 6,000억원인 점을 고려하면 부담은 크지 않다. 고로 투자에 따른 고성장 프리미엄이 차입금 증가로 인한 투자비 부담보다 더 큰 효과를 나타낼 것으로 기대되고 있다. 2006년과 2007년의 주당순이익(EPS)이 각각 4,654원, 4,522원인 것과 2006년 주가수익비율(PBR)이 0.8배인 점을 고려해 목표가격 4만5,000원을 제시한다.