|

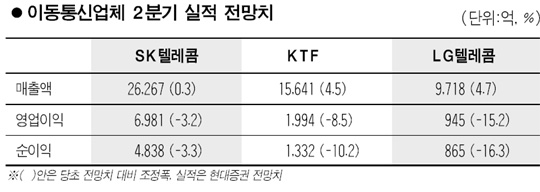

이동통신업체들이 마케팅비용 통제에 실패하면서 2ㆍ4분기 실적이 당초 예상보다 부진할 것으로 전망됐다. 11일 현대증권은 “이동통신업체들의 지난달 말 사상 최대 규모의 과징금을 부과받는 등 예상보다 마케팅비용 통제력이 취약한 것으로 나타났다”면서 “이에 따라 2ㆍ4분기 실적이 당초 예상치를 밑돌 것”으로 전망했다. 이에 따라 현대증권은 SK텔레콤의 2ㆍ4분기 영업이익 및 순이익 전망치를 3.2%, 3.3% 하향조정했다. KTF에 대해서는 영업이익 전망치의 8.5%, 순이익 전망치의 10.2%를, LG텔레콤의 경우 각각 15.2%, 16.3% 내렸다. 목표주가 역시 SK텔레콤은 기존 25만9,800원에서 25만4,000원으로, KTF는 3만4,700원에서 3만4,000원으로 내려 잡았다. 특히 LG텔레콤에 대해서는 기존 1만4,500원에서 현주가 수준으로 적정주가를 변경하고 투자의견도 ‘매수’에서 ‘시장수익률’로 하향했다. SK텔레콤과 KTF에 대해서는 ‘매수’ 의견을 유지했다. 이시훈 현대증권 애널리스트는 “과징금 부과 이후 이동통신사들이 시장경쟁을 자제할 것으로 전망되고 7, 8월 비수기 효과로 인해 3ㆍ4분기에는 시장이 안정화되겠지만, 업체들의 마케팅비용 통제력에 대한 신뢰가 크게 약화됐다”고 지적했다. 이에 따라 시장 안정화 및 마케팅비용에 대한 불확실성은 증가할 것으로 내다봤다. 이동섭 대신증권 애널리스트는 “3ㆍ4분기부터 지급되는 정식 단말기 보조금이 무차별적인 불법 보조금에 비해서는 안정적으로 운용될 것으로 예상되는 만큼 3ㆍ4분기 이후에는 실적이 개선될 것”이라고 말했다.