|

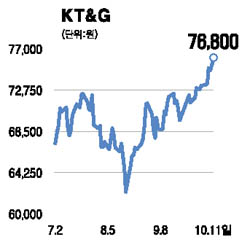

KT&G가 3ㆍ4분기 실적은 예상에 다소 못 미치나 실적 개선 추세는 지속될 것으로 전망됐다. 11일 동양종금증권은 KT&G에 대해 “3ㆍ4분기 매출액은 6,488억원, 영업이익은 2,347억원으로 지난해 동기 대비 각각 2.9%, 3.4% 증가하면서 전망치를 소폭 밑돌 것”이라며 “고가 담배 판매 비중이 높은 러시아 수출이 부진해 수출 순매출 단가가 하락하고 최근 부동산 경기 악화로 전주창 관련 부동산 개발수익이 예상에 미치지 못했기 때문”이라고 설명했다. 하지만 기존의 실적 개선요인은 여전하고 주주환원 정책이 매력적인 것으로 분석됐다. 동양종금은 ▦견조한 담배시장 ▦수출 판매량의 지속적 증가 ▦국산 잎담배 투입 비중 축소에 따른 수익성 개선 ▦한국인삼공사 관련 지분법 평가이익 확대 등으로 인해 실적 개선이 기대된다고 분석했다. 지기창 동양종금증권 연구원은 “자사주 이익 소각 가능성이 크고 올해 배당 성향이 51%로 예상되는 등 주주이익 환원 정책이 매력적”이라며 “지분 참여 중인 셀트리온의 양산 개시 등은 내년까지 투자심리에 긍정적인 영향을 미칠 것”이라고 덧붙였다.