서브프라임 쇼크 이후 '펀더멘털 양호' 부각<br>글로벌 증시 대비 주가 더 오를 가능성<br>실적 호전 업종 위주로 분할매수 해볼만

서브프라임 모기지(비우량 주택담보대출) 충격 이후 지수가 빠르게 회복하면서 주식시장도 반등국면 연장 가능성에 무게가 실리고 있다. 전문가들은 글로벌 증시의 급격한 조정이 진정되고 있는 만큼 펀더멘털과 저가 메리트가 부각되고 있는 국내 증시에 대한 긍정적인 시각이 필요하다고 지적했다. 하지만 추세복귀보다는 정상적인 기간조정 국면으로 되돌아가고 있다는 점에서 반등에 따른 추격매수보다 1,800선 전후에서 저점매수에 나서는 전략이 유효할 것이란 설명이다.

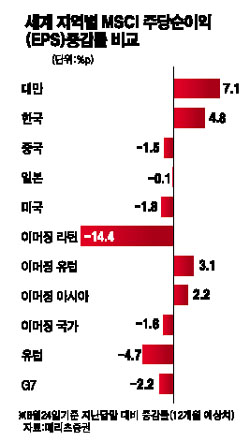

◇국내 증시 펀더멘털 메리트 부각=글로벌 증시가 안정을 찾아가면서 한국시장을 비롯해 아시아시장이 서브프라임 쇼크로 오히려 가격과 펀더멘털면에서 부각받고 있다. 27일 메리츠증권은 서브프라임 모기지 사태에도 불구하고 이달 MSCI 이머징시장과 한국시장의 12개월 예상 주당순이익(EPSㆍ24일 기준)은 선진국보다 양호하거나 개선폭이 크다고 분석했다. 지역별 이달 12개월 EPS 증감률을 보면 선진국과 G7 등은 지난달에 비해 각각 2.5%포인트, 2.2%포인트 하락했지만 이머징아시아와 한국은 전달 대비 각각 2.2%포인트, 4.8%포인트 상승했다.

심재엽 메리츠증권 투자전략팀장은 “펀더멘털로 보면 향후 신진국 증시보다 한국 증시와 이머징마켓의 투자 메리트가 더 부각될 가능성이 높다”고 말했다. 지수가 기술적 반등을 이어가고 있지만 가격면에서도 국내 시장이 신흥시장보다 낮다는 평가다.

민상일 한화증권 연구원은 “국내 증시의 12개월 예상 주가수익비율(PER)은 11배 정도로 신흥 및 아시아 신흥시장의 평균치인 12배와 13배에 다소 못 미치는 수준”이라고 말했다. 강문성 한국투자증권 연구원은 “미국 금리인하 기대감과 엔화 안정세 등으로 글로벌증시의 추가 급락 가능성은 점차 축소되고 있다”며 “국내 증시도 반등세를 좀더 이어갈 가능성이 크다”고 말했다.

◇상승폭은 제한적, 저점 매수전략 유효= 하지만 일각에서는 지수의 추가하락을 막는 버팀목 역할을 하고 있는 금리인하는 실제 오는 9월18일 예정된 미국 연방공개시장위원회(FOMC)까지의 시간적 차이를 고려할 때 낙관할 수만은 없다는 평가가 지배적이다. 이현주 동양종금증권 연구원은 “극단적인 위험회피 심리가 진정되고는 있지만 추세 복귀보다는 정상적 조정국면 진입으로 봐야 한다”고 분석했다.

단기간 간헐적인 반등이 이어지더라도 상승폭은 제한적인 만큼 추격매수보다는 조정시 저점 매수 대응이 적절하다는 지적이다. 김세중 신영증권 투자전략팀장은 “시장기능의 부분적인 정상화에 따른 주가회복은 당연하지만 1,850선을 넘어서면 다시 서브프라임 이전의 급등 부담에 직면하게 된다”며 “1,800선 이하에서 내년 상반기 강세장을 염두에 두고 중국 수혜주나 증권주에 대해 관심을 두는 전략이 유효하다”고 말했다.

홍순표 한양증권 연구원은 “1,810선 이하로 내려가는 때를 매수시점으로 잡고 향후 실적호전이 예상되는 업종중심으로 저가 분할 매수에 나서는 것이 바람직할 것”이라고 권유했다.