|

|

|

관객들이 극장에 입장한다. 뒤이어 지휘자가 단상에 오른다. 오케스트라 단원들은 각자 스마트폰과 태블릿PC를 꺼낸다. 관객들은 의아하다. 곧이어 단원들이 스마트폰과 태블릿PC로 '카르멘'을 연주한다. 공연이 끝나자 우레와 같은 박수가 터져나온다. 자막이 뜬다.

'Now you can have your bank in your mobile.(은행을 모바일 속으로)'

해외은행 광고동영상의 한 장면이다. 놀랍게도 연주회는 실제로 있었다. 프랑스계 은행인 BNP파리바는 지난 4월의 마지막 날 밤 체코 프라하 극장에서 연주회를 열었다. 100% 모바일뱅크 개념의 '헬로뱅크(Hello Bank)'라는 신규브랜드를 홍보하기 위한 자리였다.

마치 계절에 맞지 않는 옷처럼 생뚱 맞은 소재가 은행광고에 쓰였지만 이 광고에는 은행산업이 직면한 패러다임 변화의 당위성이 드러나 있다. 수익성이 바닥으로 추락한 상황에서 패러다임의 변화 없이는 생존할 수 없다는 절박함의 또 다른 모습인 셈이다.

BNP파리바가 '최초의 100% 디지털 모바일뱅크'라는 꼬리표를 달고 출범시킨 '헬로뱅크'는 오프라인 금융서비스의 보조수단에 국한됐던 모바일을 금융거래의 본류로 내세웠다는 점에서 시장의 주목을 집중적으로 받고 있다.

시중은행의 한 임원은 "과거 가만히만 있어도 은행이 돈 벌던 시대는 끝났다. 변하지 않으면 곧 뒤처지는 시대가 된 것이다. 성장패러다임을 바꿔야 하는 기로에 있다"고 말했다. 성장 한계에 다다른 이자이익 중심 영업구조부터 불안한 지배구조에 이르기까지 구태를 벗어나지 못하면 은행의 미래는 없다는 얘기다.

◇연식 다된 성장공식 교체해야=국내 은행산업의 성장엔진이 한계에 도달했다는 지적에 반박할 이가 얼마나 될까.

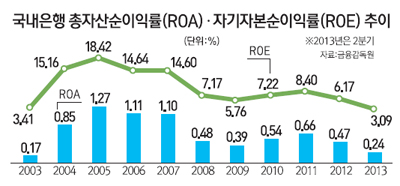

금융감독원에 따르면 국내은행들은 지난 2ㆍ4분기에 1조1,000억원의 당기순이익을 거뒀다. 지난해 같은 기간에 비해 1조원(48%)이 줄면서 이익은 반토막 났다. 수익성 지표인 총자산수익률(ROA)은 0.24%를 기록했는데 이는 글로벌 금융위기 여파가 절정으로 치달은 2009년(0.39%)보다 낮은 수준이다.

은행의 수익성이 이처럼 쪼그라든 데는 저금리ㆍ저성장 기조가 1차적 원인이 됐다. 국내은행이 벌어들이는 총이익 중 이자이익이 차지하는 비중이 80%에 육박하는 상황에서 성장속도가 뒤처지고 금리가 낮아지면 이익은 줄어들 수밖에 없다.

그러나 외부환경만 탓할 수는 없다. 과거로 잠시 돌아가보자. 국내은행은 경제개발을 시작한 이래 자금에 대한 초과수요를 배경으로 영업활동을 해왔다. 특별한 악재가 없는 한 매년 두자릿수 이상의 대출성장률은 무난했다. 경험적 무사안일주의가 관성의 법칙을 만나면서 변화에 무뎌졌고 수익성은 날로 후퇴했다.

은행의 무사안일주의를 잘 보여주는 것이 최근 논란이 되고 있는 영업점 구조조정 이슈다. 6월 말 현재 시중은행과 지방은행ㆍ특수은행을 포함한 은행권이 운영하고 있는 영업점은 7,625개. 이 중 20%에 해당하는 1,500여개 영업점이 적자의 늪에 빠져 있다. 기존의 영업행태를 고수했다가는 산업의 근간이 무너질 위기에 처한 것이다.

◇구(舊) 질서 깨고 산업의 밸런스 확보해야=새로움은 기존 것에 대한 반성에서 출발해야 한다.

국내은행의 가장 큰 문제로 지적되는 것이 한쪽으로 과도하게 치우친 이익구조다. 국내 6대 은행의 총이익 중 이자이익이 차지하는 비중은 80%에 육박한다. 이자이익을 가늠 짓는 금리가 어디로 향하느냐에 따라 이익규모가 널뛰기를 할 수밖에 없는 구조다. 반면 변동성이 적은 수수료 이익비중은 완만하게 하락하고 있다.

내수편중 현상 역시 같은 맥락에서 이해할 수 있다. 최근 10년간 대형 시중은행을 중심으로 해외로 나가는 사례가 늘고 있다. 중국ㆍ베트남ㆍ인도네시아 등을 비롯한 동남아시아에 속속 진출했지만 국내기업 대상 영업에 치우치는 등 현지화 수준이 한참 뒤떨어진다는 지적을 받고 있다.

사정이 이러니 글로벌 금융시장에서 국내은행이 빅딜을 해냈다는 소식은 들리지 않는다. 오히려 지난 글로벌 금융위기 당시에는 몇몇 글로벌 투자은행(IB)이 매물로 나왔지만 "국내은행 중 실사나 제대로 할 수 있는 곳이 있을까"라는 자조 섞인 비아냥이 나왔다.

김홍달 우리금융경영연구소 소장은 "경기변동에 따른 리스크를 줄이기 위한 유일한 방법은 지역별로 수익원을 다변화하는 길밖에 없다"면서 "그러나 지금껏 해왔던 대로 단기성과에 집착하는 한 30년 후의 우리 은행산업의 모습은 지금과 크게 달라지지 않을 것"이라고 말했다.

◇지배구조 패러다임도 개선해야=타파해야 할 구질서는 이뿐만이 아니다. 국내 은행산업의 고질적 병폐로 꼽히는 지배구조 문제는 더 시급한 현안이다. 산업의 질적 발전 논의와는 괴리된 채 3년마다 바뀌는 회장, 단기 성과에 집착하는 경영행태, 자리다툼에만 집착하는 행태 속에서 글로벌 뱅크가 탄생할 수 있을까.

BNP파리바가 영업 근원지인 프랑스를 넘어 벨기에ㆍ독일 등지에서 새로운 실험에 나설 때 국내은행들은 최고경영자(CEO) 선임을 둘러싸고 소모적 논쟁에 빠져 있었다. 관치금융의 냄새가 짙은 금융지주사 회장, 은행장 인사나 은행 발전보다는 직원 봉급, 수당 인상을 위해 회장 취임 직후마다 되풀이되는 노조의 힘겨루기 식 회장 출근저지운동 모두 지배구조의 후진성을 드러내기는 매한가지다.

이 때문에 지배구조 개선 문제는 수십년 앞을 내다보고 인내심을 갖고 체계적으로 면밀하게 진행돼야 한다는 지적이 많다. 밀린 숙제 풀 듯 해결하려 하면 오히려 논란만 키우는 우를 범할 수 있기 때문이다. 금융계의 한 고위관계자는 "금융 당국의 영향력이 절대적이고 낙하산 인사가 횡행하는 현실에서 은행산업의 발전은 요원할 것"이라며 "금융사의 자율성을 확대하는 방식의 지배구조 개선이 뒤따라야 한다"고 말했다.