|

원카드 열풍에 주력상품들 이외에 카드사들의 금싸라기 같은 카드들이 주목 받지 못했었습니다. 오늘은 그간 조명 받지 못했던 카드들에 대해서 이야기해볼까 합니다. 그리고 그 카드들의 배경에는 ‘피킹율’이 있다는 사실도 소개해드릴게요.

원카드의 대표적인 주자로 ‘현대카드제로’‘삼성카드4’‘신한카드 큐브’‘KB국민 혜담카드’시리즈 등이 있습니다. 현대카드제로와 삼성카드4는 혜택이 엇비슷합니다. 실적과 상관 없이 모든 이용금액에 대해 0.7% 할인해주죠. KB국민 혜담카드는 워낙 입소문이 타서 잘 아실 것 같습니다. KB국민 혜담카드와 신한카드 큐브는 고객이 선택한 특정 혜택의 할인폭을 크게 가져갈 수 있는 카드입니다.

원카드의 인기는 지난 2월, 3월에 출시된 신한카드 큐브와 KB국민 혜담II카드의 발급실적에서 확인할 수 있습니다. 신한카드 큐브ㆍKB국민 혜담II카드는 발급 2~3개월만에 각각 14만장, 8만5,000장이 팔려나갔습니다. 가맹점 수수료 인하에 따른 카드업계의 불황 속에 매달 4~5만장의 판매는 성공적이라는 게 업계의 해석입니다.

카드들이 대게 그렇겠지만 상품 발매 뒤 좋은 평판이 나지 않는 이상 발급 수가 떨어지게 마련입니다. 하지만 각 카드사들의 주력카드가 죽을 쑤고 있는 점은 아쉽습니다. KB국민 혜담카드는 최초 발급된 4개월 사이에 15만장이 팔렸지만 6월말까지 1년 새 15만장을 추가발급에 그쳤습니다. 현대카드제로도 지난해 8월 35만여장이 발급됐지만 10개월 새 15만장을 추가 발급하는 데 머무르는 실정입니다.

◇주목 받지 못한 카드들의 재조명=대신 그 자리를 그간 주목 받지 못한 카드들이 채워주고 있습니다. 이른바 특정 혜택에 몰아주는 ‘몰빵카드’가 그것. 다른 말로는 체리피커용 카드라고 부를 수도 있겠습니다. 몰빵카드의 대표적인 카드로는 ‘신한RPM 플래티늄#카드’‘우리V포인트 EVO카드’‘롯데세븐유닛카드’등이 그것입니다.

신한RPM 플래티늄#카드 발급 실적 추이는 의외로 놀랍습니다. 연회비가 2만7,000원으로 타 경쟁 카드에 비해 높은 수준임에도 최근 발급이 늘어나고 있는 상황입니다. 신한RPM 플래티늄#은 주유 할인 전용 카드로 모든 주유소에서 리터당 100원을 적립 받을 수 있는 카드입니다. 혜택에 민감한 고객들 사이에서 ‘알짜배기’카드로 소문이나 2012년 1분기 4만장에 불과했던 카드가 2013년 2분기에 누적발급 47만장을 기록했습니다.

3~7개 업종에 한해 7%를 적립해주는 우리V포인트 EVO카드와 롯데세븐유닛카드도 고객들의 호평을 받고 있습니다. 네티즌들 사이에서는 우리V포인트 EVO카드가 50~70만원 구간에서는 최고의 카드라고 평가하고 있습니다. 이 상품은 2009년 출시돼 총 12만여장이 팔렸는데 올 상반기에만 매년 팔려나가던 수준이던 2만 여장이 팔려나가 앞으로의 추이가 기대되는 카드입니다.

◇개악(改惡)카드, 피킹율로 걸러낸다=앞서 원카드가 인기를 끌었던 것은 별다른 고민 없이도 손해보지 않는 카드를 고객들에게 선보였기 때문입니다. 신용카드는 사실 카드론, 현금서비스 등 금융서비스 아닌 신용판매(신판) 부분에서 적은 금액을 사용할 경우 적자가 나는 상황입니다. 최근 만난 카드사 임원들은 한결같이 “신판에서 적자가 나기 시작한 건 오래된 일”이라고 말합니다.

신판에서 적자가 나니까 혜택이 줄어들 수밖에 없죠. 이에 따라 혜담카드가 네티즌들 사이에서 개악(改惡: 고쳐서 나빠짐) 카드로 분류되는 실정입니다.

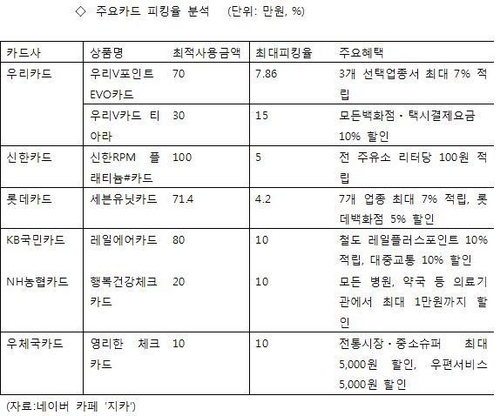

네티즌들은 한결같이 ‘혜담카드’이후를 생각합니다. 혜담카드 이후 어떤 카드를 써야할지 고민한다는 의미입니다. 그 고민 속에서 한 사이트는 ‘피킹율’을 만들어내기에 이릅니다. 피킹율이란 ‘최대로 많이 뽑아 먹을 수 있는 할인(적립) 비율’이라는 뜻의 용어입니다.

‘지카’리는 인터넷 카페에서 한 네티즌이 만든 이 피킹율에 따르면 우리카드 티아라 카드가 피킹율 15%로 가장 높고, KB국민카드의 레일에어카드(10%), 우체국카드 영리한 체크카드(10%), NH농협카드의 행복건강카드(10%) 순으로 높습니다. 아울러 이 표에는 적정 사용금액까지 제시해 놓고 있는데요. 객관적으로 설계된 표가 아니니 참고 정도만 하시면 좋을 것 같네요.

이런 수치까지 돌아다닐 정도이니 혜택 이용에 조건들을 달아놔 혜택을 다 못 찾아 먹게 고민하는 카드사의 상품 설계자들의 고민은 참 많을 것 같습니다. 아울러 복잡한 혜택을 단순화해 고객들에게 제공하려는 일부 카드사들의 시도들도 온전히 먹히지는 않을 것 같다는 생각도 듭니다.