|

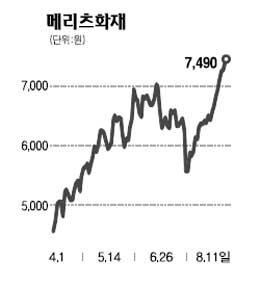

한국의 손해보험산업은 성장산업이며 과점산업이어서 민간보험회사들의 장기 성장이 필연적인데 메리츠화재는 그 중에서도 성장성과 수익성이 돋보이는 업체다. GDP 대비 보험료 수입이 11%로 세계 3~4위에 해당되는 한국의 손해보험산업은 성장에 한계가 있는 것으로 오해를 받기도 하지만 보험연기금 적립금은 미국ㆍ일본의 절반 수준으로 다가올 고령화 쇼크에 미뤄 의료실손 중심의 보험산업은 성장할 수밖에 없다. 주변국 대비 높은 조세부담률, 유의 수준의 관리대상 재정수지, 4대 보험의 시스템적인 추계재원 부족은 민간보험회사들에 성장의 발판이 되고 있다. 메리츠화재는 올해 예상 수정ROE가 20%를 넘는 유일한 대형사이며 전체 경과보험료 중 장기보험의 비중이 70%로 업계 대비 11%포인트나 높다. 경영진의 전략적 판단이 빠르고 시장과의 소통도 원활하다는 점도 프리미엄을 줄 만하다. 지난 3월 선수금환급보증(RG)과 프로젝트파이낸싱(PF) 등 예견 가능한 모든 손실을 선인식해 자산 클린화를 진행, 올해부터의 실적이 더욱 기대된다. 지난 2007년 강세장에서 연간 수익률이 120%를 넘어 손해보험주 중에서 가장 높았다. 하반기 강세장을 예상한다면 예전 고점의 절반 수준에 불과한 현재의 주가 수준은 매우 매력적이라고 판단된다. 적정주가 1만원을 제시한다.