증시 박스권 흐름속 투자대안으로 부상<br>음식료·보험·제약·종이목재업 등 유망

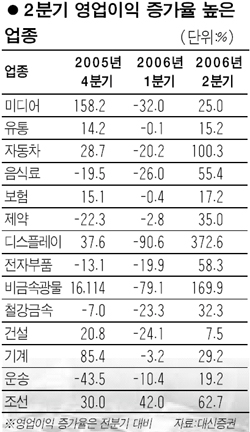

2ㆍ4분기에는 음식료, 보험, 제약, 비금속광물 업종의 실적 증가폭이 두드러질 것으로 전망됐다. 전문가들은 IT 등 수출주의 경우 환율하락과 세계적인 금리상승 등으로 실적 악화가 우려되는 만큼 당분간은 실적호전이 예상되는 내수주 위주의 방어적 투자가 바람직하다고 지적하고 있다.

대신증권은 21일 “해외증시의 호전으로 주식시장이 단기 기술적 반등을 보이고 있지만 여전히 1300~1,360선의 박스권을 벗어나지 못하고 있다”며 “이 같은 박스권 장세속에서는 실적 개선이 예상되 내수 관련주에 주목할 필요가 있다”고 밝혔다.

특히 실적호전 종목들은 증시 조정이 장기화되더라도 주가의 변동성이 적어 상대적으로 투자 안전성이 높은 것으로 지적됐다.

함성식 대신증권 애널리스트는 “최근 일본 상장기업들의 경상이익이 전년보다 8.6% 증가한 것으로 나타나며 일본 증시가 호조를 보이고 있다”며 “국내에서도 앞으로 실적호전이 예상되는 종목군들이 투자대안으로 부상할 것”이라고 말했다.

대신증권은 올 2분기에 음식료와 조선, 자동차, 비금속광물, 디스플레이, 종이목재, 제약, 보험 등의 업종의 실적이 호전될 것으로 전망했다.

특히 음식료, 보험, 제약, 종이목재, 비금속광물 등의 경우 내수경기 회복으로 2분기 실적호전이 뚜렷해지는

최선호 업종으로 꼽혔다. 대신증권은 다만 최근 추세가 같은 업종내에서도 종목별 실적 차별화가 심화되고 있기 때문에 이에 대한 주의는 필요하다고 밝혔다.

전반적인 실적악화가 우려되는 IT중에서는 디스플레이와 전자부품 업종이 1분기 마이너스 성장을 극복하고 2분기에 플러스 성장으로 회복이 기대됐다.

조선업종의 경우 환율헤지를 잘한데다 수년동안의 대규모 수주잔고를 갖고 있는 상태고 철강은 지난해 4ㆍ4분기 이후 재기됐던 중국의 공급과잉 우려가 점차 해소되면서 2분기부터 실적 개선이 두드러질 것으로 예상됐다.

대신증권은 이에 따라 금호산업, 금호타이어, 팬택, 한진해운, SK, 대림산업, S&TC, 현대해상, 삼성물산, 호텔신라, 현대중공업, 한솔제지, 국민은행, 현대모비스 등의 종목이 기술적 반등을 주도할 것으로 전망했다.