|

손해보험사들이 점점 궁지로 내몰리고 있다.

자동차 보험에서 적자 폭이 커지는 상황에서 폭우까지 겹친데다 저금리와 보험료 단속으로 자산운용과 장기보험에서 수익은 예전만 못하기 때문이다. 보험료 인상 등 돌파구를 마련해야 하지만 손보사들은 "정권 출범 초기에 가능하겠느냐"며 금융당국의 눈치만 살피는 천수답 경영에서 벗어나지 못하고 있다.

16일 손보업계에 따르면 올 들어 자동차 보험의 손해율이 크게 악화되고 있다.

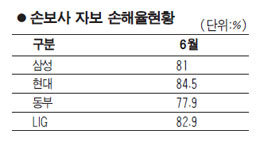

거의 모든 보험사의 손해율이 적정 수준인 77~78%를 넘기는 상황이다. 현대해상의 경우 올 들어 가장 손해율이 낮았던 지난 3월에도 82.4%나 됐고 비교적 안정적인 4~6월에도 84% 안팎을 기록했다. LIG손보의 월별 손해율도 80% 중후반대를 찍었고 악사다이렉트는 2월 91.9%까지 치솟았다. 이런 상황에서 중부지방 폭우는 악화 중인 손해율에 기름을 끼얹는 격이 되고 있다. 일례로 15일 삼상화재의 긴급출동건수는 1만4,381건으로 전날 3,140건의 4.5배로 급증했다. 8~9월 태풍까지 발생하면 자동차보험 적자폭은 2012회계연도의 6,000억원을 넘어설 것이라는 우려 섞인 관측마저 나온다.

제 살 깎아 먹기 경쟁에 몰두해 마일리지로 대변되는 각종 보험료 할인 정책을 쏟아낸 결과라는 자조적인 목소리도 들린다. 한 중형사 관계자는 "이런 상황을 업계가 자초한 측면이 있어 어디에다 하소연하기도 애매하다"고 말했다.

문제는 다른 부분의 수익도 줄어 자동차보험의 구멍 메우기가 만만찮다는 점이다.

통상 손보사의 사업비중(매출기준)은 ▦자동차보험 20~25% ▦화재 등 일반보험 10~15% ▦장기보험 60~70%인데 장기보험의 사업성도 보험료 동결 등으로 나빠지고 있다. 국내 손보사의 올 3월 말 기준 영업이익률은 2.78%로 2년 전 4.08%에서 1.3%포인트나 하락했다. 같은 기간 자산운용수익률도 5.12%에서 4.38%로 깎였다. 주요 5개 손보사의 올 4~6월 순이익 역시 지난해 동기 대비 20% 남짓 줄어들 것이라는 전망이 유력하다.

업계의 한 관계자는 "보험료를 올려야 하지만 마음대로 못하는 입장"이라며 "실적이 크게 떨어져야 보험료도 올릴 수 있는 환경이 되고 있지만 현재로서는 할 수 있는 게 없다"고 넋두리했다.