조선업황 부진우려 씻고 실적개선 기대감<br>현진소재·삼영엠텍·태웅 등 오름세 이어져

조선기자재주가 장기 조정에서 벗어나 반등국면으로 접어들 것으로 전망되고 있다.

그동안 전방산업인 조선업의 수주감소와 선가하락에 대한 우려가 조선기자재주의 저평가요인으로 작용했지만 이 같은 우려가 점차 해소되면서 실적개선 기대감이 커지고 있다.

3일 코스닥시장에서 현진소재 주가는 전일보다 5.97% 상승하며 1만4,200원으로 마감, 4일 연속 강세를 보였다. 지난달 20일 1만2,700원까지 하락한 것과 비교하면 주가는 2주새 12%이상 올랐다. 삼영엠텍도 전일보다 2.45% 상승, 3일째 상승했으며 태웅(6.07%), 케이에스피(2.31%) 등도 오름세가 이어졌다.

전문가들은 최근 조선기자재주의 반등세가 조선업황이 하락할 것이란 지난 연말의 우려감이 다소 해소되고 있고 최근 2~3개월간 조정으로 저평가 메리트가 부각된데 따른 것으로 분석하고 있다.

실제 조선업 및 조선기자재의 수익성과 관련된 지표는 개선되고 있다. 신조선가 흐름을 대표하는 클락슨 선가지수의 경우 상반기 169포인트에서 지난 11월 160포인트까지 하락한후 최근 162포인트로 소폭 상승했다.

최영철 동양종금증권 연구원은 “최근 선가가 급속히 하락하기 보다 하락속도가 둔화될 가능성이 제기되면서 조선주와 연동되는 조선기자재주도 투자심리가 개선되고 있다”며 “최근 대우조선해양 등 조선업체의 대규모 수주계약 예정 소식 등도 기자재주의 주가모멘텀으로 작용하고 있다”고 분석했다.

지난해 주가가 급등한 이후 큰 폭의 조정을 받은 점도 주가에는 긍정적이다.

이성재 부국증권 연구원은 “올해 실적개선폭은 지난해에는 못 미칠 것으로 전망된다”며 “하지만 앞으로 3년동안 기자재발주물량을 감안하면 실적모멘텀은 충분하다”고 말했다.

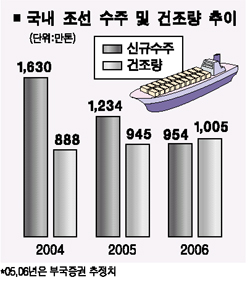

부국증권은 조선업의 신규수주물량은 올해 지난해보다 23% 감소가 예상되지만 조선기자재주 실적에 직접적인 영향을 주는 올해 건조량은 지난해대비 6.3% 증가할 것으로 전망했다.