홈

경제·금융

경제·금융일반

저축銀 이대로 가다간 다 죽는다

입력2011.06.09 17:38:04

수정

2011.06.09 17:38:04

대출등 사실상 개점휴업… 서민들 사채시장 내몰려<br>당국, 서둘러 옥석 구분… 불확실성 해소에 나서야

저축은행의 생존이 최악의 상황으로 내몰리고 있다.

자칫 서민금융의 주요 축으로 자리매김했던 저축은행의 존재 자체가 위태로워진다면 한계에 직면한 서민들의 금융창구만 더욱 좁아지는 부작용이 우려된다.

이미 상당수 저축은행들은 생존환경이 급변하고 있다는 판단 아래 유동성을 확보하기 위해 서민대출을 가급적 줄여가고 있다.

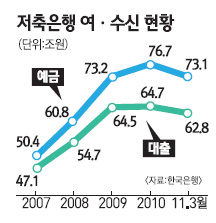

9일 한국은행에 따르면 지난 3월 말 현재 저축은행업계의 대출잔액은 62조8,090억원으로 부산저축은행 계열사들의 영업정지 사태가 있었던 2월에 비해 무려 1조23억원이나 감소했다.

저축은행 대출은 지난해 11월 말 64조7,526억원으로 최고치를 기록한 후 넉 달 연속 줄어들고 있다. 예금기관에서 대출은 수익이나 성장성과 직결되는 지표로 여신 감소는 업 자체의 퇴보와 맞물린다.

신뢰도 추락으로 영업기반이 붕괴된 상태에서 조그만 악재에도 예금주들이 크게 동요하는 상황이 반복되면서 저축은행 스스로 예금인출에 대비해 대출마저 꺼리는 경영 악순환의 고리가 깊어지는 양상이다.

저축은행업계의 한 관계자는 “저축은행이 부동산 프로젝트파이낸싱(PF)에 올인했던 게 문제지만 이러다가는 저축은행 자체가 고사될까 걱정”이라며 “저축은행의 영업기반이 무너지게 되면 서민들은 갈 곳이 없게 된다”고 말했다.

실제로 솔로몬ㆍ제일ㆍ경기ㆍ현대스위스 등 검찰의 수사선상에 오르지 않은 저축은행들도 언제 어떤 방식으로 불똥이 튈지 몰라 대출을 극도로 줄인 채 현금을 쥐고 있다. 이러다 보니 금융서비스 소외계층인 서민들이 대부업이나 사채로 내몰리는 형국이다.

금융 전문가들은 “최근 저축은행을 중심에 놓고 진행되는 검찰 및 정치권ㆍ금융당국의 삼각파고 속에는 서민금융 통로라는 저축은행의 순기능이 전혀 보이지 않는 상황”이라며 “저축은행 자체의 개별적인 과실이나 업계의 구조적인 취약점을 보강할 필요가 있지만 강도나 수순ㆍ시기 등에서 숨통을 틔워줄 필요가 있다”고 지적한다.

금융당국이 빨리 옥석구분에 나서 불확실성을 해소하고 저축은행이 제대로 된 서민금융 통로 역할을 할 수 있도록 청사진을 마련해줘야 한다는 말이다.

이건호 한국개발연구원(KDI) 국제정책대학원 교수는 “대다수의 정상 저축은행에 피해가 가는 일을 막고 예금자들의 불안심리를 잠재우기 위해서는 금융당국이 부실한 곳과 그렇지 않은 저축은행을 하루빨리 가려내 공개해야 한다”며 “(서민금융으로서의 순기능을 인정한다면) 은행과 대부업체에 끼여 설자리가 없는 저축은행에 대한 청사진도 마련할 필요가 있다”고 했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>