|

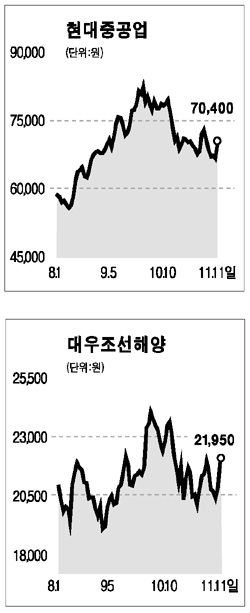

최근 주가 약세를 보였던 조선주가 내년 실적 모멘텀과 저가 메리트를 재료로 반등할 조짐을 보이고 있다. 11일 주식시장에서 현대중공업이 전일 대비 5.07% 상승한 것을 비롯, 대우조선해양ㆍ삼성중공업ㆍ현대미포조선 등 주요 조선주들이 2~5%의 상승세를 타며 부진에서 벗어나는 모습을 보였다. 전문가들은 수주잔량은 많지만 조선업의 회계적 특성으로 이를 실적으로 연결하기 어려웠고 시추선 등 새롭게 진입한 초기시장에서 설계미숙과 숙련도 부족으로 두드러진 수익을 내지 못해 신규 수주가 주가 모멘텀으로 이어지지 못함에 따라 그동안 부진을 보였다고 지적했다. 하지만 중장기적으로 실적전망이 무척 밝다는 점에서 최근의 주가 약세를 매수 기회로 삼아야 한다는 게 전문가들의 조언이다. 조인갑 서울증권 연구원은 “내년 2ㆍ4분기부터 오는 2007년 하반기까지 실적개선이 계속될 것”이라고 전망했다. 도이치증권도 이날 대우조선해양과 현대중공업에 대해 첫 보고서를 내고 ‘매수’ 투자의견과 함께 각각 10만5,000원, 3만2,000원을 목표주가로 제시했다. 도이치증권은 현대중공업이 조선업계의 실적향상에 따른 반사이익을 얻을 것으로 내다봤다. 대우조선해양도 향후 수 년에 걸쳐 전례 없는 실적성장을 나타낼 것으로 예상했다. 한편 대우조선해양은 이날 3ㆍ4분기에 1조488억원의 매출과 240억원의 영업이익, 190억원의 순이익을 냈다고 밝혔다. 영업이익은 1ㆍ4분기, 2ㆍ4분기 적자에서 3ㆍ4분기에 흑자로 돌아섰으며 순이익도 대폭 향상됐다. 특히 영업이익은 지난 2004년 4ㆍ4분기 이후 첫 흑자전환으로 실적개선 국면으로 진입한 것으로 나타났다. 대우조선해양 측은 “저선가에 수주했던 배들을 인도한데다 고선가의 배들이 매출에 반영되면서 거의 1년 만에 흑자가 났다”고 설명했다.