시장지배력 강화 수익성도 향상<BR>웅진코웨이개발과 합병…중복투자등 개선효과<BR>렌털회원 연평균15% 증가 영업익·성장성 대폭 향상

웅진코웨이는 강력한 시장지배력을 바탕으로 향후 수익성이 크게 개선될 것으로 전망되고 있다.

특히 지난 5월 웅진코웨이개발과의 합병으로 기존 제조와 판매법인의 분리에서 나타난 상반된 연구개발 전략, 중복 투자 등의 문제점이 해결돼 앞으로 영업이익과 성장성이 큰 폭으로 향상될 것으로 예상된다.

웅진코웨이는 필터가 주요 소모품으로 사용되는 정수기, 공기청정기, 비데, 연수기 시장 등에서 1위를 차지하고 있다. 특히 지난 5월2일 판매법인인 웅진코웨이개발를 합병한 이후 설치 및 유지보수를 해주고 서비스료를 지불 받는 렌탈(대여) 서비스에 주력하고 있다.

정수기부문은 보급률 정체로 증가세가 둔화될 것으로 예상되지만 공기청정기, 비데, 연수기 등은 현재 보급율이 낮아 향후 2~3년간 큰 폭의 성장세가 예상되고 있다. 2005~2007년까지 렌탈회원수 증가율은 연평균 15%를 넘어 올해 339만명 수준에서 내년에는 391만명 수준에 달할 것으로 전망된다.

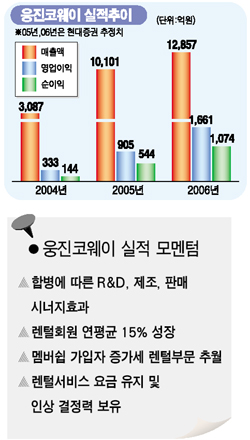

이에 힘입어 합병회사의 매출액은 지난해 9,038억원에서 올해 1조1,100억원, 2006년에는 1조2,800억원 선으로 꾸준한 증가를 보일 것으로 예상된다.

전문가들은 “300만명선의 렌탈가입자를 확보하고 있으며 2년이상의 장기 회원비중이 70%에 달해 안정적인 현금흐름이 지속될 것”으로 말했다.

유지보수 및 서비스에 중점을 둔 사업전략으로 타사 제품가격 하락에 따른 영향은 크지 않다. 오히려 유지보수 서비스비용이 렌탈서비스 요금의 40%이상을 차지하는 구조인데다 신규진입 장벽이 높아 요금유지 및 상향조정이 가능한 가격결정력을 갖고 있다는 전문가들의 분석이다.

김기안 삼성증권 연구원은 “유지보수 전문서비스만 받는 멤버쉽 회원에 대한 매출총이익률은 70%수준으로 렌탈서비스(62%)보다 수익성이 높다”며 “이 같은 멤버쉽 회원이 올들어 36%이상 증가하면서 렌탈가입자 증가율을 앞서고 있다”고 분석했다.

웅진코웨이의 지난 2분기 영업이익률은 합병에 따른 일시적 비용반영으로 4.8%수준에 머물렀지만 3분기이후 합병비용 감소로 8~9%대의 회복세를 보일 것으로 예상되고 있다.

여기에 적자사업부 매각으로 4분기 영업이익률 개선 폭이 더욱 확대될 것으로 전망되고 있다. 웅진코웨이는 지난 4일 생활가전부문을 계열사인 웅진엔텍에 매각했다.

김태형 현대증권 연구원은 “사업부 양도손실이 4분기 40억원 정도 반영될 예정”이라며 “하지만 적자사업부 매각으로 4분기 영업이익률은 3분기보다 0.3%포인트 정도 오를 것으로 예상된다”고 말했다.

전문가들은 경기회복 기대감과 브랜드인지도로 추가적인 주가 레벨업이 가능할 것으로 예상하고 있다. 특히 잉여현금흐름이 지난해까지 렌탈자산에 대한 투자로 마이너스를 보였으나 올해에는 합병비용 감소와 가입자 기반 확대로 플러스로 전환될 것으로 보여 펀더멘털은 더욱 강화될 것으로 보인다.