|

KB금융그룹 내부사정에 정통한 사람들이 이번 사태를 읽어내는 프리즘의 하나로 꼽는 게 등기이사 현황이다. 현재 KB금융지주의 등기이사진은 임영록 회장과 9명의 사외이사로 구성돼 있다. 내부인사 중에서는 임 회장이 유일하다.

전임 어윤대 회장 때는 달랐다. 지주 회장과 사장(임영록), 은행장(민병덕)까지 총 3명이 내부 등기이사였다. 임 회장은 회장이 된 직후 사장직을 없애고 은행장은 등기이사에서 제외시켰다.

왜 그랬을까.

KB금융그룹 핵심 관계자는 "ING생명 인수가 무산되면서 회장과 사장의 관계가 틀어졌고 사장 경질 가능성이 나왔지만 사장은 등기이사였던 탓에 어찌할 수가 없었다"며 "사내 등기이사를 회장 1인으로 축소한 것은 지배력을 강화하기 위한 조치였던 것"이라고 말했다. 등기이사는 본인이 자진해서 물러나지 않는 한 임기가 법으로 보장돼 있다.

작은 것 같지만 이 사례에는 KB금융 사태가 벌어질 수밖에 없었던 이유, 더 나아가 우리나라 금융회사 지배구조에 드리운 그늘이 그대로 드러나 있다.

한 단어를 빌어 설명하면 '옥상옥'이다. 하늘에 두 개의 태양이 떠 있다 보니 권력다툼의 가능성이 항시 도사리고 있다. 역으로 눈엣가시 같은 2인자의 존재는 1인자로 하여금 자신만의 성을 쌓게 만드는 동인이 된다. 흡사 '닭이 먼저냐, 달걀이 먼저냐'를 연상시키지만, 선후관계가 어찌 됐든 지배구조 리스크라는 꼭지점에서 만난다. 임 회장의 사내 등기이사 축소조치가 정확히 그랬다.

옥상옥의 원인은 여러 가지다.

1차적 원인은 금융지주 체제 내부에 있다. 우리나라에 금융지주 제도가 도입된 것은 지난 2001년이다.

공적자금이 투입된 우리금융이 첫 테이프를 끊고 신한금융(2001년), 하나금융(2005년), KB금융(2008년)이 잇따라 출범했다.

역사가 짧다 보니 제도가 제대로 여물지 못했다. 지배구조 리스크가 주로 사람과 그릇된 관행에서 비롯된 것도 이 때문이다. 제도가 뿌리 내리기도 전에 최고경영자의 권한 강화 수단으로 악용되고 있는 것이다.

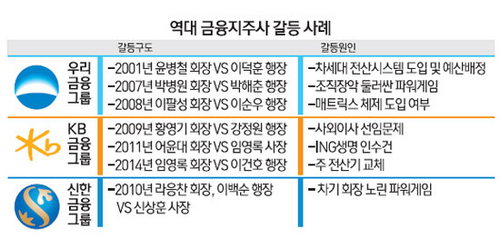

KB금융에 앞서 금융지주 체제로 먼저 옷을 갈아입은 우리금융·신한금융에서 1인자와 2인자 간 알력다툼이 벌어진 것은 결코 우연이 아니다.

지주사 포트폴리오에서 은행의 비중이 과도하게 높다는 점도 원인이다. 11개 은행지주의 총 자산 중 은행이 차지하는 비중은 80%에 달한다. 자산배분이 가장 잘 돼 있다는 신한금융만 해도 은행의 비중은 74%다.

어 전 회장은 재임 시절 은행 일에 지나치게 개입한다는 죄목(?)으로 '어대리'라는 오명을 들어야만 했다. 회장은 '주력 계열사를 챙기는 것'이라는 명분을 제시하지만 은행장 입장에서는 경영간섭으로 다가온다. 은행장이 작은 불만이라도 내비치면 항명이 된다. 갈등의 씨앗이 자라나는 것이다.

우리금융지주의 경우 출범 직후 윤병철 회장과 이덕훈 행장이 정보기술(IT) 기능 통합 및 예산문제로 갈등을 빚었다. 그 이후 박병원 회장과 박해춘 행장, 이팔성 회장과 이종휘·이순우 행장 등도 갖가지 이유로 불편한 동거를 해야만 했다. 신한금융지주는 라응찬 회장과 신상훈 사장, 이백순 은행장이 진흙탕 싸움 끝에 3인이 동반 퇴진했다.

금융지주 고위관계자는 "금융지주 체제는 금융산업 구조조정을 촉진하고 경영 효율성을 높이기 위해 도입됐지만 이런 취지는 오간 데 없고 회장의 권한 강화 수단으로 악용되고 있다"며 "특히 은행의 비중이 높은 한국 금융의 특성상 권력다툼은 상존할 수밖에 없다"고 지적했다.

우리나라 금융산업이 인수합병(M&A)의 역사로 진행돼온 점도 빼놓을 수 없다.

4대 금융지주 중 유일하게 두 개의 은행이 대등 관계로 합병한 우리금융지주가 대표적 예다. 우리금융은 한일은행 출신과 상업은행 출신이 수장 자리를 번갈아가면서 맡는 관행을 암묵적으로 유지해오고 있다. 이팔성 전 회장이 한일은행 출신이었고 이순우 회장은 상업은행 출신이다. 겉은 채널안배라는 그럴싸한 명분으로 포장돼 있지만 속에는 채널갈등이 늘 잠복해 있다. 국민은행 역시 옛 국민과 주택은행 출신의 채널이 공공연하게 형성돼 있고 가장 똑똑하다는 소리를 듣던 장기신용은행 출신들은 이들의 파벌 싸움에 깔려 숨소리도 내지 못한 채 상당수가 조직을 떠났다.

금융지주사에 확실한 주인이 없다는 점도 지배구조 리스크의 원인으로 지목된다.

소유구조가 잘게 쪼개져 있는데다 그나마 많은 지분을 갖고 있는 기관투자가 등은 금융사 지배구조 감시 및 통제에 소홀하다. 이 틈을 비집고 들어오는 게 바로 낙하산이다. 회장과 행장의 동시 중징계라는 사상 초유의 결과를 낳은 KB금융 사태는 그런 면에서 낙하산 관행이 초래한 최악의 말로인 셈이다. 단적으로 설명하면 서로 다른 낙하산을 타고 온 회장과 행장이 서로의 존재를 인정하지 않다가 벌어진 일이다.

과거에도 지배구조 개선 조치는 시행됐다. 주로 각종 금융위기 이후 이뤄졌는데 사외이사 제도 선진화, 보상체계 개선, 대주주 적격성 강화 등에 방점이 찍혔다. 그러나 KB금융 사태를 계기로 최고경영자(CEO) 리스크를 예방할 수 있는 제도적 장치가 시급하다는 지적이 나온다. 쉽게 말해 책임과 권한을 명확히 해 수장 간 이해관계의 대립을 최소화해야 한다는 것이다.

얼마 전까지만 해도 4대 금융지주는 사장직위를 유지했다. 그러나 현재 4대 금융지주 중 사장직위를 운영하고 있는 곳은 단 한 군데도 없다. 지주사 사장이라는 자리가 옥상옥에 불과하다는 사실을 알게 됐기 때문이다.

금융당국이 금융지주의 권한과 책임을 분명하게 명시하는 지배구조 개선안을 준비하는 이유도 여기에 있다. 앞으로 금융지주 회장은 경영관리위원회나 리스크관리협의회를 의무적으로 설치해 주요 경영전략과 위험관리 등에 대한 의사결정을 해야 한다. 지주의 책임은 강화하되 권한은 시스템을 통해 투명하게 하기 위한 조치다.

이와 함께 체계화된 CEO 양성 프로그램과 투명한 CEO 후보추천위원회의 법제화 등도 선결 과제다.

신한 사태라는 최악의 위기에서 3년 만에 리딩뱅크로 올라선 신한금융의 사례는 기억할 필요가 있다. 신한금융은 CEO 양성 프로그램을 상시 운영하면서 어느 금융지주보다 안정적인 지배구조를 유지하고 있다.

한 전직 시중은행장은 "낙하산을 막으려면 금융사 스스로 내부출신을 우선 등용하는 관행을 정착시켜야 한다"며 "후계자 양성프로그램을 안정적으로 운영하고 있는 신한금융과 하나금융이 지배구조 리스크에서 벗어나 있다는 사실은 시사하는 바가 크다"고 지적했다.