|

|

새해 초부터 국내 증시가 흔들리고 있지만 타이어업계 3인방의 주가는 쾌속질주를 거듭하고 있다. 미국과 유럽의 경기회복 기대감과 원자재 가격하락으로 실적개선 가능성이 커졌기 때문이다. 타이어업체들은 원화 강세가 원재료 가격부담 완화로 이어지는 구조여서 환율변동에 주의하지 않아도 되는 종목으로 주목받고 있다. 12일 한국거래소에 따르면 넥센타이어 주가는 올 들어 지난 9일까지 5.1% 상승했다. 한국타이어(4.1%)와 금호타이어(3.4%)도 상승세를 보였다. 같은 기간 코스피지수가 3.3% 하락한 점을 감안하면 상승세가 돋보인다.

타이어업종이 동반 상승한 이유는 지난해 4·4분기 실적 기대감에 따른 것이다. 신정관 KB투자증권 연구원은 "국내 타이어업체들의 지난해 4·4분기 생산량은 전년 보다 3.5% 증가한 2,500만본 가량 될 것"이라며 "내수교체 수요가 증가한 데다 수출판매가 양호하게 나타나면서 넥센타이어, 한국타이어 등이 높은 수익성 개선세를 보일 것으로 기대된다"고 전했다.

금융정보업체 에프앤가이드에 따르면 넥센타이어의 지난해 4·4분기 매출은 전년에 비해 12.1% 증가한 4,548억원, 영업이익은 133.2% 늘어난 490억원을 기록한 것으로 분석됐다. 김진우 한국투자증권 연구원은 "지난 2012년 3월 가동하기 시작한 창녕공장이 지난해 1·1분기까지는 적자를 기록했지만 2분기에 흑자전환에 성공했다"며 "4·4분기에는 영업이익률(OPM)이 10% 정도로 높아지는 등 정상화 속도가 빨라 영업이익이 시장추정치를 뛰어넘을 전망"이라고 설명했다.

한국타이어 역시 지난해 4·4분기 매출은 전년 같은 기간 보다 8.9% 증가한 1조8,520억원, 영업이익은 19.8% 늘어난 2,664억원을 기록한 것으로 분석됐다. 김 연구원은 "동계용 타이어 판매가 예상보다 높게 나타났다"며 "타이어 수요개선과 원재료 가격하락으로 수익성 개선세가 뚜렷하다"고 전했다.

금호타이어는 지난해 4·4분기 매출은 전년과 비교해 7.19% 증가한 9,938억원, 영업이익은 9.44% 늘어난 957억원을 기록한 것으로 보인다. 김 연구원은 "국내 교체용 타이어 판매가 25%가량 증가한 데다 미국과 유럽의 매출이 늘어나며 양호한 실적을 기록한 것으로 보인다"며 "4·4분기 공장 가동률도 직전분기(75%)에 비해 5%포인트 증가한 80%로 개선되며 실적 회복세를 기록한 것으로 분석된다"고 설명했다.

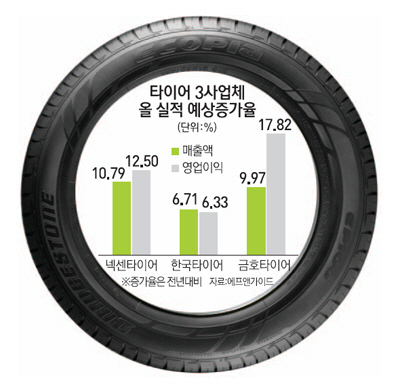

타이어업계는 올해 실적전망도 밝다. 시장전문가들은 한국타이어가 올해 매출은 지난해보다 6.7% 증가한 7조6,899억원, 영업이익은 6.3% 늘어난 1조1,115억원을 기록할 것으로 보고있다. 박영호 KDB대우증권 연구원은 "올해 미국 등 선진국의 경기회복으로 수혜가 예상되고, 교체용타이어(RE) 수요도 늘어날 것으로 기대된다"며 "글로벌 업체 평균을 넘어설 정도로 생산능력 성장세가 커서 매출 증대와 수익성 개선을 모두 기대할 수 있다"고 설명했다.

금호타이어의 올해 매출은 지난해보다 9.9% 증가한 4조1,982억원, 영업이익은 17.8% 증가한 4,209억원을 기록할 것으로 예상된다. 류연화 아이엠투자증권 연구원은 "유럽지역에서의 판매 증가와 중국공장의 가동률 개선이 기대된다"며 "기업개선작업(워크아웃) 기간 중 군살을 빼면서 저비용구조로 탈바꿈해 수익성도 개선될 전망"이라고 분석했다. 이에 따라 금호타이어는 올해 안에 워크아웃을 벗어날 것으로 보인다.

넥센타이어는 올해 매출이 지난해보다 10.7% 증가한 1조9,828억원, 영업이익은 12.5% 늘어난 2,148억원을 기록할 것으로 예상된다. 김 연구원은 "6월부터 창녕공장 2기 투자설비가 가동된다"며 "창녕공장의 설비 증설이 지속되면서 올해 생산량이 지난해보다 6.6%가량 증가할 것으로 기대된다"고 설명했다.

최근 환율문제가 기업실적의 중요한 이슈로 떠오르면서 환율 방어주 역할을 하는 타이어업종의 매력이 더욱 부각되고 있다. 원자재인 천연고무를 수입한 후 가공해 판매하는 업종의 특성상 비용에서 원자재가 차지하는 부분이 크기 때문이다. 이상현 NH농협증권 연구원은 "천연고무 가격이 지난해부터 꾸준히 하락하더니 올해 들어서도 약세를 이어가고 있다"며 "타이어업종은 원재료 부담이 커서 원화강세가 나타나면 원가인하의 효과를 기대할 수 있고, 원화약세가 나타나면 판매가격 인하를 시행할 수 있다"고 평가했다.