홈

국제

국제일반

"청약통장 전환 신중하세요"

입력2007.04.15 15:59:39

수정

2007.04.15 15:59:39

부금·저축, 예금으로 전환때 납입인정금액등 차이나<br>저축 납입액이 해당평형대 예치금 넘으면 효력<br>부금 불입액 많아도 1년은 25.7평이하만 가능

‘저축ㆍ부금 통장 전환 신중하세요’

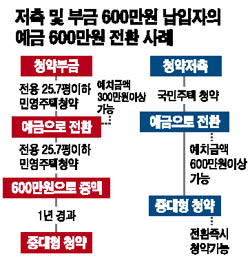

오는 9월 청약가점제 시행을 앞두고 중대형아파트로 갈아타기 위한 부금ㆍ저축의 예금 전환이 잇따르고 있다. 하지만 부금과 저축이 예금으로 전환할 때 변경 가능 평형대와 납입인정금액 등에 차이가 있어 신중해야 한다는 지적이 제기되고 있다.

15일 국민은행과 일선 부동산컨설팅업계에 따르면 현행 아파트 청약통장 중 통장 전환은 부금ㆍ저축에서 예금으로 바꾸는 경우만 허용되고 있다. 부금과 저축간, 또는 예금에서 부금이나 저축으로는 전환이 되지 않는다는 것이다.

부금과 저축을 예금으로 전환할 때도 납입인정금액 산정이나 변경후 통장 효력 발생시기가 다르다.

청약저축의 경우 예금으로 전환할 때 납입한 금액이 예금의 해당 평형대 예치금액을 넘었으면 곧바로 효력이 발생한다. 예컨대 서울 거주 저축 가입자가 매달 10만원씩 5년(60개월)을 납입해 납입인정금액이 600만원이면 600만원짜리 통장으로 전환 즉시 청약자격이 주어진다. 전환일 이후 입주자모집공고가 나는 37평형대 아파트에 곧바로 청약할 수 있는 셈이다. 단 납입인정금액은 불입한 원금만 인정되며 이자는 제외된다.

반면 청약부금은 납입금액이 아무리 많아도 예금 전환후 1년간은 전용 25.7평(분양 32평형 안팎)이하 아파트에만 신청할 수 있다. 당장 예금으로 전환하더라도 신청가능 평형에 차이가 없다. 중대형 평형대 아파트에 신청하려면 통장 전환후 예치금액을 늘리면 되지만 이는 예금의 증액으로 인정돼 1년이 지나야 효력이 발생한다. 저축과 같이 매달 10만원씩 5년(60개월)을 납입해 600만원을 예치했더라도 1년간은 전용 25.7평 이하 아파트에만 신청 가능하다는 얘기다. 다만 예치금 증액 때는 납입액 외에 이자를 증액용으로 활용할 수 있다.

내집마련정보사 함영진 차장은 “저축과 부금의 통장 전환 적용 방식이 서로 다르기 때문에 부금 가입자가 중대형 아파트로 갈아탈 생각이라면 가능한한 전환을 서두르는게 좋다”고 조언했다.

부족한 납입액을 채우기 위해 정액적립식 부금을 자유적립식으로 바꾸는 것도 불가능하다. 접릭식은 1만~10만원(1만원 단위)에서 정한 일정액을 매월 납입하는 방식이며, 자유적립식은 1만~50만원범위에서 매달 자유롭게 납입할 수 있다.

국민은행 관계자는 “청약부금은 처음 납입방식을 정하면 바꿀 수 없기 때문에 가입할 때 적립방식을 신중해 선택해야 한다”고 조언했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>