벅스 인수 호재 불구 나흘새 22% 하락<BR>"차익실현에 신주인수권 전환물량 몰려"

예당엔터테인먼트가 온라인 음악서비스업체 벅스 인수라는 호재에도 불구하고 외국인들의 집중적인 매도공세에 시달리고 있다.

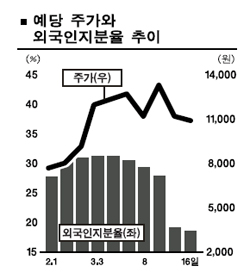

16일 예당은 전날보다 2.65% 하락하면서 1만1,000원으로 마감, 주가가 지난 4일간 22.2% 하락했다.

주가면에서는 지난달 24일 이후 계속된 상승에 따른 피로감으로 일시적인 조정과정을 거치는 것으로 볼 수도 있지만 최근 외국인들의 매도세를 보면 심상치 않은 측면이 있다.

외국인들은 지난 14일과 15일 각각 25만5,000주와 116만2,000여주, 총 145만7,000여주(9.47%)를 장내에서 처분했으며 이날도 규모는 작지만 순매도를 기록했다.

회사측 관계자들은 “차익실현을 위한 매도물량과 신주인수권 전환물량이 한꺼번에 몰리면서 매도세가 일시적으로 커졌다”며 “정확한 매수주체는 파악하지 못했지만 이미 상당부문 빠져나간 상태로, 앞으로는 15일 같은 대규모 매도는 없을 것”이라고 전망했다.

회사측은 조만간 외국인 지분변동을 확인한 후 공시로 밝힐 계획이다.

이 관계자는 또 “벅스 인수라는 큰 호재가 외국인의 차익 물량, 신주인수권 전환물량 출회와 시장하락과 맞물리면서 주가에 제대로 반영되지 못했다”며 안타까워했다.

예당은 전날 벅스 지분 20%를 40억원에 취득했다고 밝혔다. 예당은 기존에 서비스하던 클릭박스에서의 경험이 벅스가 정상화되면서 커다란 시너지 효과를 창출, 온라인 음악시장을 주도할 것으로 시장에서 기대를 받아왔다.

시장관계자들도 예당에 대한 외국인들의 매도세에 대해 ▦최근 한국물에 대한 포지션 조정과정에 따른 매도에다 ▦10여만주의 신주인수권 전환물량 ▦지난 연말과 연초에 매입물에 대한 차익실현 욕구 등이 겹친데다 ▦벅스 인수사실이 알려지지 않았던 점 까지 일시에 작용해 발생했다고 분석했다.

김영석 현대증권 애널리스트는 “벅스의 유료화는 한국에서 더 이상의 무료 음악사이트는 없어졌다는 것을 의미한다”며 “앞으로 음악서비스 유료화 과정에서 벅스의 브랜드 네임을 앞세운 예당의 강점은 하반기부터 본격적으로 실적으로 나타날 것”이라고 전망했다.

김 애널리스트는 이와함께 외국인들의 국내 온라인 음악사이트 시장을 유망하게 보기 때문에 잠시간의 조정을 거친후 외국인들의 매수세는 재개될 것이라고 전망했다.