5곳중 1곳 부실… "저축銀 다음은 신협" 벌써 우려

신용협동조합은 우리 금융산업에서 별반 영향력이 없는 집단 같지만 실상 규모를 보면 생각이 달라진다. 조합원 수만 500만명을 넘고 이들이 조합에 예탁한 규모만도 지난 5월말 현재 42조원에 이른다.

하지만 정작 이들에 대한 관리는 초라할 정도로 빈약하다. 심하게 표현하면 지금의 신협은 부실 덩어리다. 금융감독원 직원들조차 "저축은행 다음은 신협 아니냐"는 얘기를 한다.

그런데도 신협의 자산 증가는 계속되고 있다. 그렇다고 신협의 부실 팽창을 제어할 곳도 딱히 없다. 막강한 로비력 때문이다. 최근에는 국회 입법 로비 의혹으로 도마에 오르기도 했다. '제어되지 않는 기관차'를 떠올리게 한다. 더 늦기 전에 특단의 대책이 필요하다는 지적이 나오는 이유다.

◇4분의1이 수술 대상…"일부는 예금 지급도 힘든 지경"=전체 신협 5곳 중 1곳은 부실이다. 금융감독 당국의 고위관계자는 "전체 신협 가운데 현재 20%가 부실 조합"이라며 "지난해 이익을 많이 내 부실을 줄였지만 여전히 부실 조합이 너무 많다"고 지적했다.

감사원이 3월 공개한 '서민금융 지원시스템 운영 및 감독실태' 보고서에 따르면 2009년 말 현재 부실로 적기시정조치 대상인 신협은 237개로 전체(982개)의 24.1%에 달했다. 4분의1이 수술 대상이라는 뜻이다.

부실이 많다 보니 예금보험기금도 적다. 2009년 말 기준 신협의 예보기금은 578억원에 불과하다. 자산규모 200억~300억원짜리 조합 한두개가 문을 닫으면 저축은행처럼 기금계정이 적자를 내는 상황까지 몰릴 수 있다.

이론상 예보기금이 적자면 조합이 영업정지를 당할 경우 예금자보호한도인 1인당 5,000만원까지 돈을 내주기도 어렵다. 비슷한 형태의 새마을금고는 예보기금이 4,305억원에 이른다. 감사원조차 신협의 예보기금이 너무 적다고 밝혔다. 더욱이 2000년대 들어서는 부실 조합을 무조건 우량 조합에 떠넘기는 식으로 구조조정을 하고 있어 잠재부실을 더 키운다는 지적도 나온다.

◇잃어버린 설립목적=5월 말 현재 신협의 예대율은 68.3%에 불과하다. 새마을금고(59%)보다는 높지만 여전히 절대적인 수치가 낮다. 예대율이 68%라는 것은 예금 100원을 받아 이중 68원만 대출했다는 뜻이다. 신용이 낮아 사채를 이용하는 서민들에게 자금을 공급하라고 만든 신협이 대출은 꺼리고 있다는 것이다.

대출에 이용하지 않는 돈은 유가증권 등에 투자한다. 금융권의 고위관계자는 "신협 등은 유가증권 시장의 큰손"이라며 "자산이 몇천억원 정도 되는 조합의 이사장들의 경우 금융회사의 최고경영자인 것처럼 행세한다"고 꼬집었다.

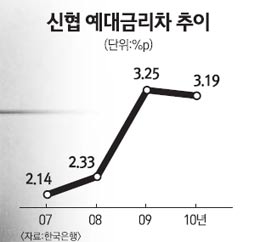

금리 따먹기 장사도 시중은행 못지않다. 2007년 2.14%포인트였던 신협의 예대금리차는 2008년 2.33%포인트로 뛰더니 2009년에는 무려 3.25%포인트까지 올랐다. 글로벌 금융위기로 서민들이 고통을 겪고 있었지만 명색이 상호금융회사라는 곳이 되레 이자장사에 치중한 셈이다.

그러다 보니 이익은 사상 최대 수준으로 달려가고 있다.

◇금융 당국 위에 신협=금융감독 당국조차 꺼려하는 곳이 신협이다. 금감원의 한 관계자는 "신협에 관한 기사가 나오면 국회의원실에서 '왜 그런 정보를 기자들에게 알려주느냐'고 연락을 해온다"며 "신협의 로비력이 얼마나 센지 입을 닫고 있는 게 상책"이라고 토로했다.

금융권에서는 신협이 정치세력이나 다름 없다는 얘기까지 나온다. 매년 국회의원들에게 후원금을 내면서 자신들의 이익을 관철시키고 있다. 5월에는 대전ㆍ충남 지역 신협 지역본부의 '2009년 국회의원 후원안내'라는 문건이 공개돼 파장이 일기도 했다. 문건에서는 비과세ㆍ생계형저축 중복가입 폐지 등 정부가 제출한 신협법 개정안의 국회 통과 저지를 위해 중앙회 측이 전국 신협 직원을 조직적으로 동원한 정황이 드러났다. 무소불위라는 명칭이 붙은 금감원이지만 이들조차 통제하지 못하는 곳이 바로 신협인 셈이다.