홈

경제·금융

경제·금융일반

"통신주, 3분기 매입때 수익률 최고"

입력2009.09.02 17:22:43

수정

2009.09.02 17:22:43

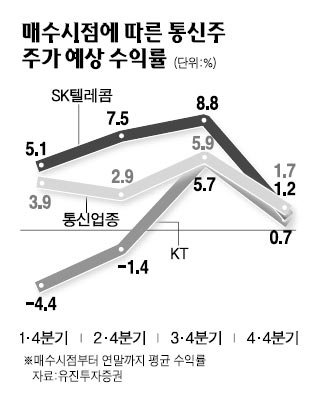

과거사례 보면 KT·SKT 연말까지 평균 9.8%·11.6% 기록<br>"밸류에이션 낮고 배당률 높아 반등 가능성"

통신주의 밸류에이션이 크게 떨어진 반면 배당률은 높은 수준이기 때문에 올해 말로 갈수록 반등할 가능성이 높은 것으로 기대되고 있다.

증권 전문가들은 요금인하 리스크가 남아 있지만 이익에 미치는 영향은 제한적인데다 하반기 들어 경쟁 강도가 누그러지면서 마케팅 비용 감소에 따른 실적 개선 가능성도 무시할 수 없는 것으로 보고 있다. 통신주 가운데 최선호주로는 KT가 지목됐다.

김동준 유진투자증권 연구원은 2일 "과거 사례를 분석해보면 통신주의 투자 최적기는 3ㆍ4분기"라며 "배당 수익률까지 고려할 때 KT와 SK텔레콤의 비중을 확대해야 할 시점"이라고 주장했다.

특히 최근 증시가 정보기술(IT)과 자동차ㆍ금융 등 경기민감주들의 급등에 힘입어 1,600포인트선까지 오르면서 그동안 대표적 경기방어주인 통신주들은 철저하게 소외됐다.

SK텔레콤은 현재 사상 최저 수준인 17만원까지 하락했고 KT도 올해 초 5만원대에서 최근에는 3만원 후반대까지 하락했다. 특히 지난 8월 중 코스피지수는 상승세를 보였지만 통신업종지수는 7월 말 310포인트에서 8월 말에는 296포인트로 하락했다.

그러나 증시가 앞으로 이전과 같은 강한 상승탄력을 보이기 힘들 가능성이 있고 연말로 갈수록 배당 메리트가 강화될 경우 증시의 관심이 다시 통신주 쪽으로 쏠릴 가능성이 큰 것으로 지적된다.

실제로 대표적인 배당주인 통신주의 경우 연말로 갈수록 수익률이 높아지는 경향이 뚜렷하다. 유진투자증권 분석에 따르면 2001년 이후 KT와 SK텔레콤의 주식을 3ㆍ4분기에 매집했을 때 연말까지 평균 투자수익률은 각각 9.8%, 11.6%로 가장 높았다.

김 연구원은 "통신업종의 경쟁 강도가 이미 지난 분기에 정점을 찍은 만큼 하반기에는 실적 개선과 함께 배당 메리트가 강화될 것"이라며 "특히 KT가 아직 KTF와의 합병가치가 주가에 제대로 반영되고 있지 않아 앞으로 밸류에이션이 정당화할 경우 전체 통신주의 반등세를 이끌 것"이라고 말했다.

한편 최근 시민단체를 중심으로 제기되고 있는 이동통신요금 인하 리스크의 경우 과거 사례를 볼 때 실질적인 인하 폭이 크지 않았다는 점에서 이익에 미치는 영향도 제한적일 것으로 관측됐다.

박종수 한화증권 연구원은 "통신업계의 경우 8월부터 경쟁강도가 본격적으로 감소되면서 마케팅 비용이 줄고 있다"며 "낮은 밸류에이션과 높은 배당률을 감안할 때 주가가 점차 반등을 시도할 시점에 와 있다"고 분석했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>